W ciągu 2,5 roku prowadzenia bloga, popełniliśmy we współpracy z bogaty.men kilka przekrojowych analiz dotyczących konkretnych, europejskich państw. Niemalże z każdej takiej analizy, wnioski płynęły podobne. Od kilku lat możemy obserwować postępujący proces dezintegracji. W skali lokalnej, regionalnej, ale i globalnej. Na wielu płaszczyznach. Zagrożona jest jedność Hiszpanii czy Włoch. Wzrasta napięcie pomiędzy członkami Unii Europejskiej. Zarysowują się spory między globalnymi graczami tj. USA, UE, Federacja Rosyjska czy Chińska Republika Ludowa. Przyczyn jest wiele i wszystkie one splatają się w jedną drogę zmierzającą ku rewizji dotychczasowego ładu światowego. O ile na ogół preferuję opisywać mechanizmy rządzące światem z jak najdalszej perspektywy, umożliwiającej szerokie spojrzenie, o tyle dziś postaram się dokonać pewnego rodzaju przybliżenia. Na jeden konkretny detal, który może wpłynąć na pracę globalnych trybów gospodarki i polityki międzynarodowej. Detal ten jest związany z wystąpieniem, jak to się często określa w nomenklaturze ekonomicznej, czarnego łabędzia. Nieoczekiwanego wydarzenia, które wywraca szachownicę z porozstawianymi figurami i zmienia kolej rzeczy lub reguły gry. W tym przypadku mam oczywiście na myśli szerzącego się koronawirusa.

Choć w mojej ocenie, w rzeczywistości, ewentualny wybuch globalnej epidemii COVID-19 wcale nie zmieni istniejących już trendów dezintegracyjnych. Może je natomiast gwałtownie przyśpieszyć. Przykłady? W analizach dotyczących Grecji, Hiszpanii, Portugalii czy Włoch wskazywaliśmy na olbrzymie problemy gospodarcze, z jakimi borykają się te państwa. Wysokie zadłużenia, tzw. „złe długi” (niespłacalne), ujemne bilanse handlowe, odpływ kapitału, brak własnej waluty, wysoki poziom świadczeń socjalnych świadczonych na kredyt, bańki na rynkach nieruchomości, etc. etc. Wszystkie z wyżej wymienionych państw należą to tzw. „świnek” czyli państw PIIGS (do których zalicza się ponadto Irlandia – Portugal, Italy, Irleand, Spain). I tak się składa, że budżety krajowe tych państw są mocno zależne od… Turystyki. Czyli branży, która chyba jako pierwsza i w sposób najbardziej spektakularny poniesie straty przy ewentualnej globalnej epidemii.

Wielokrotnie podkreślałem (i chyba przy okazji każdego z ww. tekstów), że kolejny krach lub głęboki kryzys w którymkolwiek z państw PIIGS może wywołać reakcję łańcuchową u pozostałych „świnek”. O ile Unia Europejska i same Niemcy, były w stanie udźwignąć bankructwo niewielkiej greckiej gospodarki, o tyle przy kryzysie w Hiszpanii, a co gorsza we Włoszech, wspólnota gospodarcza Unii może nie wytrzymać tego eksperymentu. Różnice interesów mogą stać się nie do przezwyciężenia na politycznej płaszczyźnie.

Tymczasem koronawirus COVID-19 kolejny raz zmutował i obrał niejako na cel wszystkie świnki, a raczej ich gospodarki. I w najgorszym scenariuszu może całkowicie wyłożyć branżę turystyczną, która ma ogromny wpływ na gospodarki Grecji, Hiszpanii, Portugalii i Włoch.

GARŚĆ DANYCH

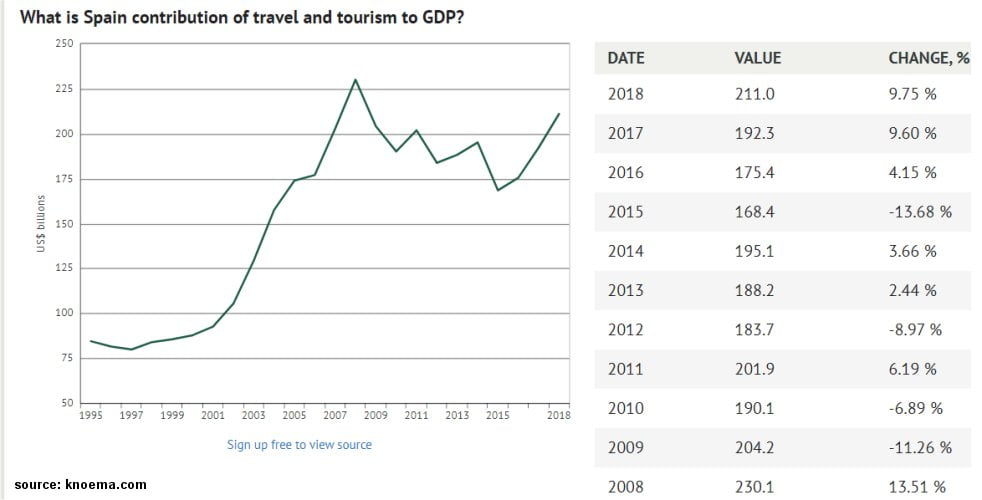

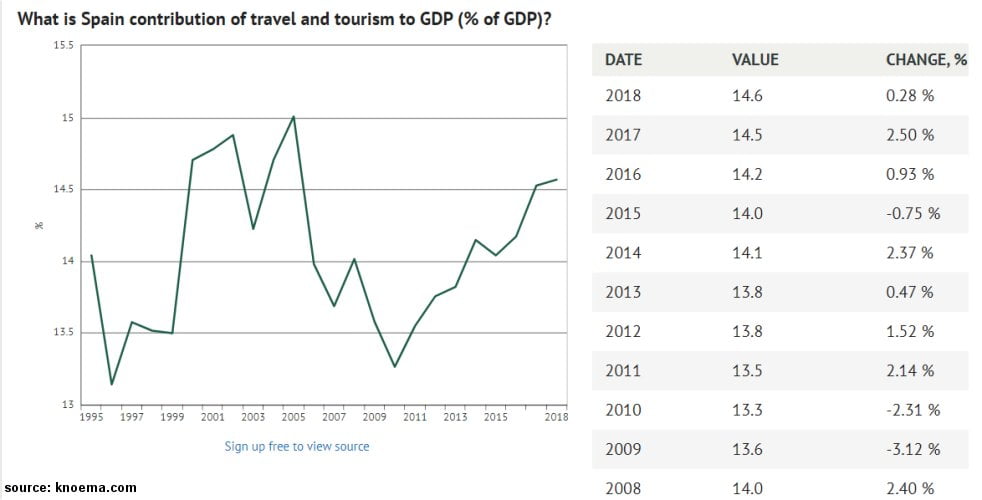

Spośród kilku różnych portali (jak tradingeconomics.com, statista.com, europa.eu rządowe jak: ine.es i innych) wybrałem jeden, którego dane pokrywają się z grubsza z pozostałymi, a jednocześnie grafiki uznałem za najbardziej czytelne. Wg poniższych danych, szacunkowy, całkowity udział z turystyki i podróży w PKB Hiszpanii wyniósł w 2018 roku 211 mld USD:

co stanowiło 14,6% PKB:

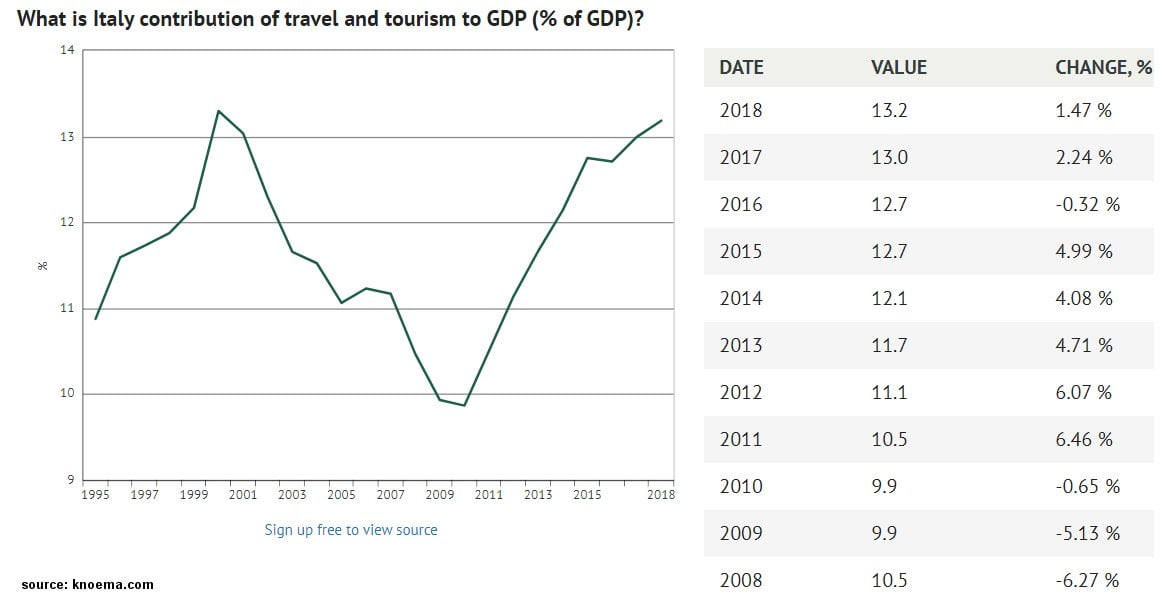

Najwyżej, spośród PIGS-ów, została wyceniona branża turystyczna we Włoszech, której udział w PKB za 2018 rok oszacowano na aż 274,9 mld USD, co stanowiło 13,2% PKB.

I choć turystyka w mniejszych: Grecji i w Portugalii, przynosi w praktyce znacznie mniej dochodów w liczbach rzeczywistych, to udział procentowy branży turystycznej w PKB tych krajów jest znacznie, znaczeni wyższy. W 2018 roku wpływ portugalskiego rynku turystycznego na PKB kraju oszacowano na 45,5 mld USD, co stanowiło aż 19,1% PKB.

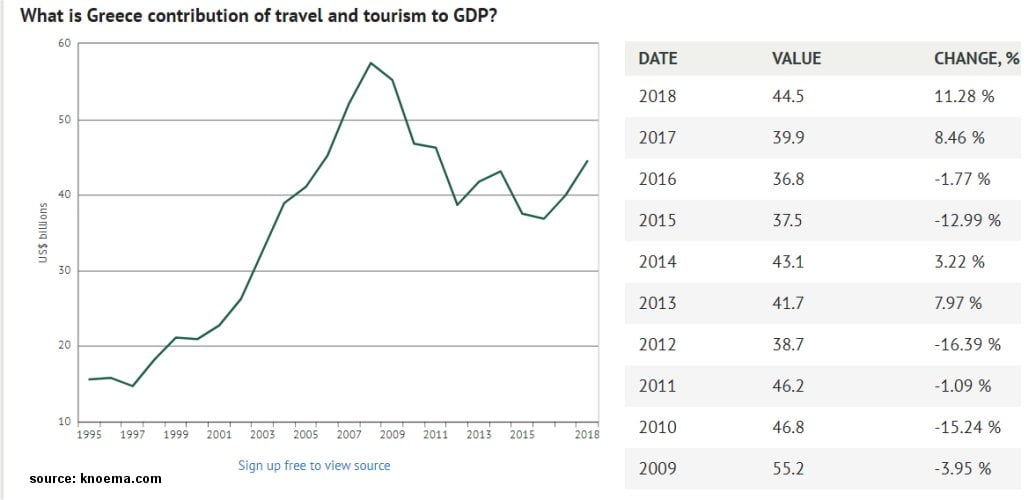

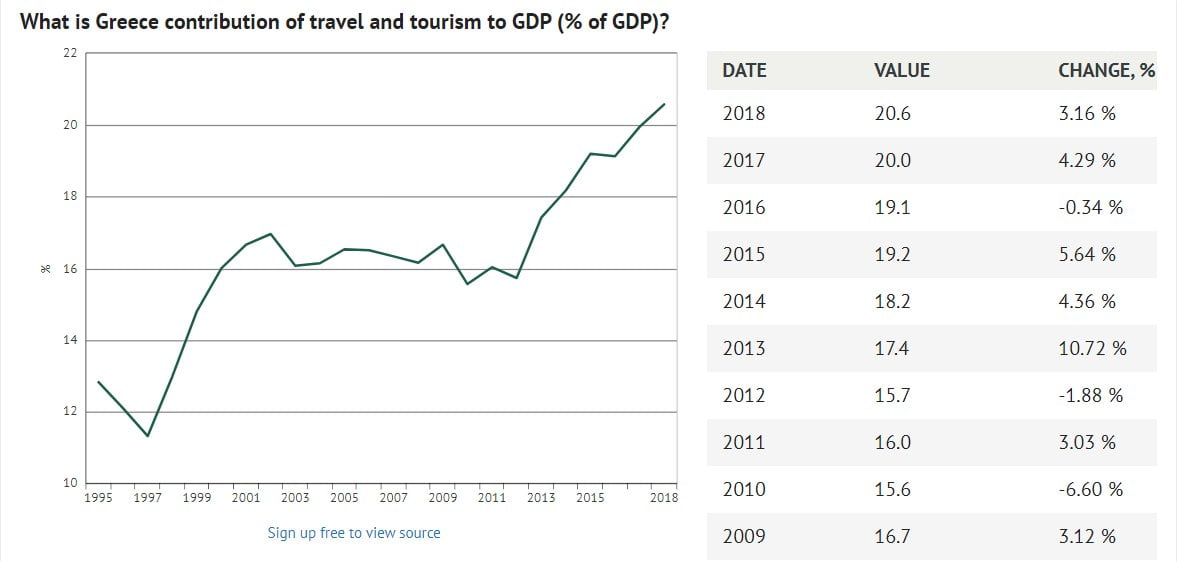

Jednak najbardziej uzależnieni od turystów są Grecy. Wprawdzie udział branży turystycznej w PKB kraju w 2018 roku wyniósł „zaledwie” 44,5 mld USD (dla porównania, wynik Polski w tym czasie to 26,3 mld USD) to jednak stanowiło to aż 20,6% greckiej gospodarki (dla Polski te proporcje wyniosły 4,5%).

WNIOSKI

Powyższe dane wskazują, że globalna epidemia COVID-19 uderzyłaby najmocniej w kraje, które są w Unii Europejskiej najbardziej wrażliwe na negatywne czynniki gospodarcze. A ich budżety, pomimo otrzymywanego wsparcia z ECB, już i tak znajdują się na skraju wytrzymałości. Przy czym wskazać należy, że brak wpływów z turystyki dla rodzimych przedsiębiorców oznacza w konsekwencji zapoczątkowanie pewnego rodzaju gospodarczej reakcji łańcuchowej. Bowiem brak zarobków oznacza brak konsumpcji zwłaszcza w branżach kulturalno-rozrywkowych. Czyli w sektorze, który również jest silnie rozwinięty ww. krajach. W ten sposób, mogą zapadać się po kolei kolejne branże, prowadząc do ogólnokrajowego kryzysu.

TURYSTYKA A DRENAŻ KAPITAŁU

Jednocześnie, dzięki turystom, PIGS-y mogą w jakiejś części równoważyć odpływ kapitału z lokalnego rynku. Bowiem wskazać należy, że zwłaszcza pozbawione przemysłu i własnej produkcji Grecja i Portugalia drenowane są z euro. O ile państwa z własną walutą (tj. Polska) są w dużym stopniu zabezpieczone przed tym negatywnym procesem (co w szczegółach wyjaśniłem w analizie pt.: „Dlaczego warto kupować polskie produkty?”), o tyle te, które znajdują się w strefie euro mają już poważny problem.

W dużym skrócie mechanizm odpływu waluty z lokalnego rynku wygląda w taki sposób, iż lokalni konsumenci słabszej (nieuprzemysłowionej) gospodarki zakupują produkty z importu. Kapitał trafia wówczas do sprzedawców i producentów zagranicznych. Gdy niemiecki producent sprzeda w Polsce mercedesa, otrzymuje zapłatę w złotówkach. Ponieważ PLN-y nie są środkiem płatniczym w Niemczech, to taki niemiecki producent musi w pierwszej kolejności albo kupić złotówki za euro (przewalutować zarobek), albo zainwestować otrzymane złotówki w krajowe obligacje lub też dokonać inwestycji na terenie Polski (w dużym skrócie). Efekt jest taki, że w Polsce teoretycznie nigdy nie powinno zabraknąć złotówek (pomijając fakt, że w naprawdę trudnej sytuacji, moglibyśmy zmienić konstytucję i zacząć złotówki zwyczajnie drukować – tak jak USA drukują dolary, a EU – euro).

Gdy niemiecki producent sprzeda mercedesa w Grecji, wówczas otrzymuje euro, które następnie może od razu wydać w Niemczech. W ten sposób nie ma mechanizmu, który powodowałby powrót środków pieniężnych na lokalny, grecki rynek. Stąd odpływ kapitału i problemy z brakiem gotówki w Grecji w czasie tzw. „run-ów”. Strefa euro, jest jak jeden wielki mechanizm wspierający niemiecką, uprzemysłowioną gospodarkę, która opiera się w 50% o eksport. RFN drenuje ze słabszych gospodarek kapitał i sprowadza go siebie. Zyskuje jednocześnie na tym, iż waluta euro jest znacznie słabiej wyceniona niż była niemiecka marka (która byłaby dziś również silniejsza od euro). Co sprawia, że niemieckie towary są tańsze i bardziej konkurencyjne w stosunku do produktów zagranicznych.

Państwa takie jak Hiszpania, Włochy, ale zwłaszcza Portugalia czy Grecja sprzedają zagranicznym konsumentom usługi turystyczne. Za piękne wakacje turyści płacą w euro. Innymi słowy, dokonuje się w pewnym zakresie rekompensata i dzięki turystyce, ww. gospodarki zasilane są europejską walutą. Jeśli branża turystyczna upadnie, będzie to miało poważny wpływ na finanse i dostęp do środków pieniężnych w opisywanych krajach.

ODEJŚCIE OD WSPÓLNEJ WALUTY?

By bronić się przed negatywnymi skutkami odpływu kapitału, Grecy i Włosi już wcześniej grozili rezygnacją z waluty euro i powrotem do lokalnych: lirów i drachm. Nie trzeba było żadnej epidemii, by rozpoczęły się procesy gnilne dotyczące europejskiej waluty. Tymczasem potencjalna zaraza COVID-19 (a zwłaszcza strach przed nią) może pogłębić wszystkie bolączki państw z grupy PIIGS. Przypomnieć należy starcia na linii Rzym-Bruksela związane z wysokim deficytem budżetowym Włoch na rok 2019. Problem tak de facto nie dotyczył wysokich wydatków z włoskiego budżetu.

Wraz z początkiem 2018 roku Europejski Bank Centralny chciał obniżyć o 50% poziom QE (quantitative easing – luzowanie ilościowe). Natomiast od początku 2019 roku, dodruk euro wstrzymano całkowicie. Tłumacząc to na język ludzki, ECB drukował euro za które skupywał obligacje państw strefy euro, a także długi prywatnych banków i instytucji finansowych. Innymi słowy, ECB ratowało zadłużone po uszy państwa i branżę finansową w strefie euro. Wykupując obligacje i inne papiery wartościowe dofinansowywał potrzebujących. Co skłaniało tylko do kontynuowania mało rozważnej polityki budżetowej i nierozważnych działań na rynkach kredytowych. Skoro bowiem ktoś skupuje nasze długi, to czemu nie zaciągać coraz większych pożyczek i wydawać je na dowolne potrzeby?

Problem polegał na tym, że o ile dodruk waluty w praktyce nic nie kosztuje, to realnie osłabia siłę nabywczą pieniądza. Innymi słowy, dodruk osłabiał kurs euro. I do pewnego momentu oraz stopnia, tego rodzaju tendencja była dla niemieckiej gospodarki niezwykle korzystna. Jednak właśnie w okolicach 2017-2018 roku QE i osłabianie euro przestało się Niemcom i Brukseli opłacać. Wstrzymano „drukarki”, co natychmiast zabolało wszystkie najbardziej zadłużone państwa w strefie euro. W tym m.in. Portugalię, Grecję, Hiszpanię, a przede wszystkim Włochy. O czym pisaliśmy w wyżej linkowanej analizie dot. Włoch. Nowy, prawicowy rząd w Rzymie poszedł na twardy spór z Brukselą, który skończył się pewnego rodzaju ugodą. Od września 2019 roku ECB wznowiło politykę luzowania ilościowego, a Włosi obniżyli założenia deficytu budżetowego.

Tego rodzaju konsensus należy jednak postrzegać jako rozwiązanie tymczasowe.

Wracając do groźby epidemiologicznej, gdyby gospodarki południowców mocno ucierpiały na skutek koronowirusa, wówczas powróciłyby wszystkie ekonomiczne demony, zamiatane dotychczas pod dywan. Przypomnijmy, poziom długu publicznego w stosunku do ich PKB wyszczególnionych państw wyniósł w 2018 roku (wg Europejskiego Urzędu Statystycznego): Grecja – 181,2%, Włochy– 134,8%, Portugalia – 122,2%, Hiszpania – 97,6%. Zadłużenie w sektorze prywatnym względem PKB w tych krajach wyniosło w 2018 r. (wg pl.tradingeconomics.com): Grecja – 123%, Włochy– 166%, Portugalia – 248,2% (!!!), Hiszpania – 194 (!!!).

Sektory bankowe wszystkich ww. państw są w stanie przedagonalnym. Poziomy złych długów wymagają regularnego skupowania przez ECB, w przeciwnym razie grozi to upadkiem poszczególnych instytucji finansowych. Do tego dochodzi szereg innych problemów, które opisywaliśmy szczegółowo w odrębnych analizach dotyczących tych krajów.

Reasumując, by ratować południowców, a także być może całą strefę euro, Europejski Bank Centralny będzie musiał w dalszym ciągu drukować euro, skupując państwowe obligacje i prywatne papiery wartościowe. Ratując cały walący się na południu Europy system finansowy. Gdyby doszło do krachu w branży turystycznej, pomoc dla krajów najbardziej dotkniętych tą gospodarczą klęską musiałaby osiągnąć niezwykle wysokie poziomy. Co musiałoby się wiązać z określonymi skutkami (zwiększony dodruk = większa inflacja = słabsze euro).

WIELKI BRAT A UNIJNE PORACHUNKI

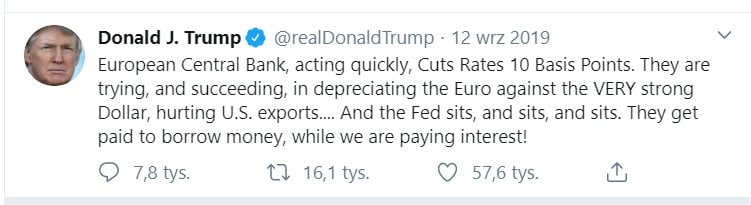

Gdy we wrześniu 2019 roku Rada Prezesów Europejskiego Banku Centralnego obniżyła depozytową stopę procentową oraz postanowiła o uruchomieniu luzowania ilościowego, Donald Trump odczytał deprecjację euro jako chęć uderzenia w amerykański eksport. Skrytykował przy tym powściągliwość FED-u. Skutecznie.

Miesiąc później Rezerwa Federalna również wróciła do dodruku. Co się zmieniło względem lat następujących po kryzysie z 2008 roku?

Różnica między sytuacją współczesną, a tą sprzed dekady polega na tym, iż wcześniej banki centralne UE, USA i Japonii w pełnej zgodzie i porozumieniu wspólnie ustalały politykę luzowania ilościowego w taki sposób, by żadna z gospodarek nie uderzała w te pozostałe. Polegało to na tym, iż poszczególne banki prowadziły dodruk na zmianę. Tak by kursy walut pozostawały na mniej więcej tych samych poziomach. Natomiast w roku 2020 mamy do czynienia z zupełnie inną sytuacją geopolityczną.

USA i Unia Europejska wkroczyły na kilku płaszczyznach w sferę rywalizacji. A może inaczej. Amerykanie przestali tolerować „darmozjadów” z Europy, którzy nie ponosząc kosztów utrzymywania bezpieczeństwa szlaków handlowych i globalizacji, korzystali z wszelkich udogodnień gwarantowanych przez system finansowany przez Stany Zjednoczone i gwarantowany przez US Navy (tak narracja wygląda ze strony Waszyngtonu). Co za tym idzie, Waszyngton zerwał rozmowy w sprawie umowy handlowej TTIP oraz zasygnalizował potrzebę negocjacji nowej. Korzystniejszej dla USA. Rozejście się „zachodu” do dwóch różnych obozów pod względem gospodarczym oznacza, że każda ze stron, nie oglądając się na drugą, podejmuje decyzje korzystne tylko dla niej. W efekcie, prowadzi to do zaostrzenia rywalizacji. Tym samym każde działanie ECB, nieuzgodnione z FED, będzie przez USA oceniane i odczytywane z perspektywy amerykańskich interesów. Co za tym idzie, Waszyngton będzie na bieżąco reagował na działania Brukseli.

W tym kontekście, zwiększenie dodruku euro niezbędne do ratowania PIIGS-ów, może spotkać się ze zdecydowaną reakcją FED-u. Wskazać bowiem należy, że Donald Trump postawił na politykę odbudowy krajowego przemysłu i zrównoważenie bilansu handlowego (poprzez zwiększenie eksportu). Gdyby wszyscy wokół prowadzili intensywny dodruk walut, obniżając ich siłę nabywczą względem dolara, wówczas amerykańskie produkty stawałyby się coraz mniej konkurencyjne cenowo. Co hamowałoby program amerykańskiego prezydenta. Remedium na to, byłoby oczywiście wznowienie dodruku przez FED (co też się stało). Jednak Amerykanie nie mogą osłabiać własnej waluty poniżej pewnego racjonalnego poziomu. Dlaczego? USA to wciąż największy importer na świecie z ujemnym bilansem handlowym. Co za tym idzie, im silniejszy jest dolar, tym Amerykanie taniej kupują z zewnątrz. Przy ujemnym bilansie handlowym, jest to korzystne. Dlatego polityka monetarna FED-u musi balansować i szukać odpowiedniego kompromisu. Utrzymując kurs dolara na tyle nisko, by wspomagać krajowy eksport, ale i na tyle wysoko, by import był dość tani. Przymus wojny walutowej ze strefą euro, mógłby zaburzyć cały ten delikatny mechanizm i zniweczyć wysiłki polityki Donalda Trumpa.

Dlatego, jeśli Amerykanie nie będą mogli skutecznie zareagować na płaszczyźnie finansowej, wówczas sięgną po twarde argumenty polityczne i siłowe. Ponieważ to US Navy kontroluje wszystkie morskie szlaki handlowe „z” i „do” Europy. Gdyby ECB nie oglądając się na Waszyngton zdecydowałoby się za wszelką cenę ratować bankrutów w południa Europy, wówczas koszty tej decyzji ponieśliby wszyscy z UE. Nie tylko te związane ekonomią wewnątrz Unii, ale i również te polityczno-gospodarcze wywołane przez ewentualną reakcję USA.

PRZYŚPIESZENIE WASALIZACJI EUROPY?

Ewentualna epidemia (w pełnym tego słowa znaczeniu), jak również panika i konsekwencje gospodarczo-finansowe z nią związane, mogą znacznie przyśpieszyć procesy, które już się zaczęły. W ujęciu szerszej gry na arenie międzynarodowej, Stany Zjednoczone, by wygrać rywalizację z Rosją i Chinami, będą musiały podporządkować sobie Unię Europejską. Polityczne, ale i gospodarczo. Narzucenie wspólnej strategii dla całego „zachodu” przez Waszyngton wydaje się być niezbędne do całkowitej izolacji Rosji i zaduszenia jej gospodarki poprzez ograniczenie eksportu gazu i ropy naftowej do Europy. I choć np. decydenci z Paryża zdają się tego nie dostrzegać, to USA przyparte do ściany zacznie grać z Europą równie ostro, co z Chinami czy z Rosją. Wówczas sentymenty odejdą na bok. Zwłaszcza może się tak stać w sytuacji paniki, gdzie każdy będzie starał się minimalizować własne straty związane z epidemią, nie oglądając się na nic i na nikogo. Trudne czasy prowadzą do podejmowania trudnych decyzji. Często bezwzględnych.

ROZPAD STREFY EURO

ECB będzie w tej sytuacji miało wybór. Albo ratować „południowców”, co doprowadzi do deprecjacji euro, ale i ucieczki inwestorów (zwłaszcza przy ujemnych stopach procentowych), albo też bronić siły i pozycji euro na międzynarodowym rynku. Jednocześnie współpracując z USA. Decyzja nie jest prosta, bowiem sprowadza się do wyboru między dżumą, a cholerą. Gwałtowny dodruk euro i ratowanie południowców, to przedłużanie agonii śmiertelnie chorych gospodarek. Na krótką metę, być może pozwoli to oddalić widmo rozpadu strefy euro i odwlec problemy, z którymi będzie się trzeba w końcu zmierzyć. Jednak takie działanie odbyłoby się kosztem zaufania do euro, ucieczką inwestorów i kapitału, wyprzedażą obligacji przez graczy prywatnych, a tym samym mogłoby w efekcie doprowadzić do potrzeby kolejnego zwiększenia dodruku. Pojawiłaby się groźba hiperinflacji w strefie, co mogłoby ją doprowadzić do upadku. Jednocześnie tego rodzaju scenariusz z pewnością wywołałby reakcję ze strony USA, które z całą bezwzględnością chciałoby obronić własną produkcję i eksport.

Alternatywą jest ponowne porozumienie ECB i FED-u, co przy ewentualnym ograniczeniu QE w sytuacji skrajnie kryzysowej, doprowadziłoby do bankructwa PIIGS-ów oraz ich decyzji o wyjściu ze strefy euro. Bowiem tylko własna waluta pozwalałaby na rządowe interwencje ratujące sytuację na lokalnych rynkach finansowych.

Tak czy inaczej, w przypadku głębokiego kryzysu, wywołanego np. epidemią, dni strefy euro wydają się być policzone. Co będzie również miało niebagatelny wpływ na integralność całej Unii Europejskiej. Unii, która nie jest spójna również na wielu innych płaszczyznach.

PODSUMOWANIE

Opisany powyżej scenariusz jest oczywiście tym najgorszym z możliwych. Choć prawdopodobnym, uwzględniając aktualne dane dotyczące szerzenia się koronowirusa COVID-19. Póki co nie wiadomo jeszcze do końca, na ile ten koronawirus jest groźny, a także jakie będą konsekwencje związane z wybuchem prawdziwej epidemii. Być może nie będzie tak źle.Oby.

Natomiast opisany mechanizm potencjalnego rozpadu strefy euro może zaistnieć przy każdym innym „czarnym łabędziu”. Obojętnie bowiem co będzie powodem ewentualnego kryzysu, czy będzie to epidemia i załamanie w branży turystycznej, czy też zupełnie inny czynnik. Wskazane wyżej państwa są w praktyce podatne na każdy rodzaj tąpnięcia. Gospodarki: grecka i portugalska są tak małe, że byle kichnięcie (nawet przeziębieniowe) może rozłożyć je na łopatki i uruchomić sekwencję reakcji łańcuchowej. W efekcie której załamałyby się również gospodarki większych: Hiszpanii i Włoch. Bowiem wszyscy ci pacjenci znajdują się w bardzo ciężkim stanie i nawet drobna infekcja, może doprowadzić ich do śmierci. Kroplówka finansowa z Europejskiego Banku Centralnego nie jest w żadnym razie lekarstwem, a jedynie środkiem łagodzenia objawów choroby. Ekonomicznego wirusa długu, na którego nie ma lekarstwa ani szczepionki.

I z tym mało optymistycznym akcentem, życzę Wam wszystkim dużo zdrowia.

Krzysztof Wojczal

geopolityka, polityka, gospodarka, prawo, podatki – blog

JSC – prawda, że na razie nasze instytucje są niemrawe. O zakup Motor Sicz, albo przynajmniej “know-how” z licencjami i prawem rozwoju, to apeluję od 2014 – od Krymu i Donbasu. Tym bardziej, że Motor Sicz właśnie od 2014 robi bardzo mocne ukłony do Polski. Remotoryzacja Sokołów [silniki o mocy 50% większej] usunęłaby ich podstawową wadę – niedobór mocy – a faktycznie by powstał śmigłowiec z kolejnej, wyższej półki co do parametrów. Co ważne szczególnie dla WP i naszych służ, które mają na stanie ca 80 Sokołów i ich klonów [Głuszec, Anakonda]. Ale tu dotychczasowy brak woli i bierność mogą, a przynajmniej powinny zostać przełamane właśnie drastycznością sytuacji wymuszającą aktywność. Czyli “działaj – albo giń”. Ponadto np. zakup Motor Sicz i produkcja licencyjna i rozwój turbin [nie tylko dla śmigłowców] były i są poddawane bardzo mocnej zaporowej presji [właściwie szantażowi] i Leonardo i Sikorskiego – które przejęły nasze zakłady. Zresztą – tak samo Airbus [który przejął PZL] – żadnemu z graczy nie widzi się Polska z WŁASNYM suwerennym potencjałem lotniczym – a tu turbiny to jądro sprawy. Ale stan wyższej konieczności z koronawirusem i recesją i “zwolnienie bezpieczników i kontroli” przez KE [zwłaszcza odnośnie “niedozwolonej pomocy publicznej”] daje nowe pole działania. Nasza rzecz to bez owijania w bawełnę wytykać karygodną bierność i wskazywać palcem “co ma sens robić” w takiej sytuacji – aby to wolne pole działania zostało wykorzystane.

Mam wniosek do Pana Krzysztofa: Może warto przenieść komentarze dotyczące tej tematyki przenieść do https://www.krzysztofwojczal.pl/polityka/polska/krajowa/pandemia-szansa-dla-polski/ ?

A co do poczynań naszych na niwie handlowej to trzeba powiedzieć, że od początku zadymy na Ukrainie to zdążyliśmy utracić Solarisa… który tak pięknie wpisywał się w wizje odbudowy komunikacji lokalnej.

Szkoda, że nie da się wstawić obrazka… Posortowałem sobie z nudów (ach, ta narodowa kwarantanna) tabelkę z danymi epidemiologicznymi wg państw Starej i Nowej Unii… Podsumowując, w Starej Unii zachorowało, zmarło i jest w stanie ciężkim/krytycznym odpowiednio: 395 455 , 28 656 i 21 521 osób. W Nowej Unii te liczby wyglądają tak: 13 084, 215 i 303. Wyjątki, które na pierwszy rzut oka nie pasują do reszty krajów w swojej grupie to Finlandia, Grecja i Irlandia.

PS: Malty nie brałem pod uwagę

Cóż – wystarczy poczytać https://forsal.pl/swiat/aktualnosci/artykuly/1468906,koronawirus-liczba-turystow-w-hiszpanii-wrocila-do-poziomu-z-1948-roku.html by dojść do wniosku, że przewidywania Pana Krzysztofa zaczynają się spełniać. Grupa “państw turystycznych” – nie tylko PIIGS – podwójnie ostro odczuje koronawirusa…

Panie Krzysztofie, przydałaby się aktualizacja, a raczej kontynuacja tego artykułu, w którym podsumowałby Pan, jak wygląda sytuacja dziś, nieco ponad rok później. Byłby to ciekawy wpis.

PS

Czy projekt InstytutuPL[iPL] umarł śmiercią naturalną?