Opracowanie powstało w ramach prac InstytutuPL [iPL] – autorzy: Bogaty Men & Krzysztof Wojczal

Obuwie albo życie – czyli dylemat Brukseli w kontekście tonącego włoskiego buta.

Czy 2018 rok będzie początkiem okresu kataklizmów, jakie mogą dotknąć półwysep apeniński, czy też Unia Europejska będzie nadal oddalać widmo nadchodzących klęsk w szczególności politycznej burzy i finansowego trzęsienia ziemi?

Ostatnia informacja o tym, iż Silvio Berlusconi wraca do politycznej gry we Włoszech, może skłaniać do refleksji. Król Bunga Bunga zamierza powrócić na tron, co jest dość zastanawiające w kontekście tego, że zapewne jest świadomy zagrożeń, które lada moment mogą rozsadzić Italię od środka. I nie chodzi tutaj wcale o zagrożenia naturalne. Państwo włoskie jest wprawdzie położone pośród wulkanów tj. Etna czy Wezuwiusz, ale to nie ich erupcja może okazać się dla Włochów katastrofalna.

Pod płaszczykiem stabilnej skały apenińskiej, gotuje się gospodarczo-finansowa lawa, której ciśnienie coraz silniej napiera na rządowe struktury tektoniczne.

O ile nadchodząca katastrofa nie odstrasza wciąż dobijających do włoskich brzegów imigrantów, o tyle sami Włosi zaczynają dzielić się na frakcje, z których każda myśli o tym, w jaki sposób uciec z pokładu tonącego… Półwyspu. Ciężar 114 zagrożonych bankructwem banków oraz olbrzymiego zadłużenia skarbu państwa, kieruje włoską gospodarkę na dno, a regiony, które dźwigają tego kolosa, chcą zwodować szalupy ratunkowe i odciąć się od reszty włoskiego buta. W końcu północ położona jest już na bezpiecznym kontynencie.

Czy włoski but, przypominający dziurawy kalosz zagłębiony w odmęty bagnistej kałuży, stanie się przyczyną zatopienia całej Unii Europejskiej?

Obuwie, albo życie. Przed takim wyborem może niedługo stanąć Bruksela. 😉

Włochy natomiast, mogą zacząć borykać się z tym samym problemem, co Hiszpania. Z separatyzmem. Los zassanej przez muł podeszwy, skłania bowiem włoską cholewę do rozpoczęcia desperackiej walki własne, niezależne życie.

APENIŃSKI KOLOS NA GLINIANYCH NOGACH – garść danych

Włochy to czwarta ekonomia Europy i członek G7. Zamieszkuję ją około 60,5 mln mieszkańców, co stanowi około 11,9 % całej Unii Europejskiej (dane za 2016 r). Produkt krajowy brutto (PKB) to 1,672 bilionów EUR (2016 r.) co stanowi 11,28 % całej UE. Całkowite zadłużenie Włoch to 132% PKB czyli, bagatela, 2 biliony i 250 milionów euro. Italia ciągle generuje stały deficyt (2.4% za rok 2016), a bezrobocie oscyluje w granicach 12% (u osób poniżej25 roku życia bezrobocie przekracza 30%). Więcej informacji o ekonomii Włoch można dowiedzieć się na:

https://europa.eu/european-union/about-eu/countries/member-countries/italy_pl

https://www.focus-economics.com/countries/italy

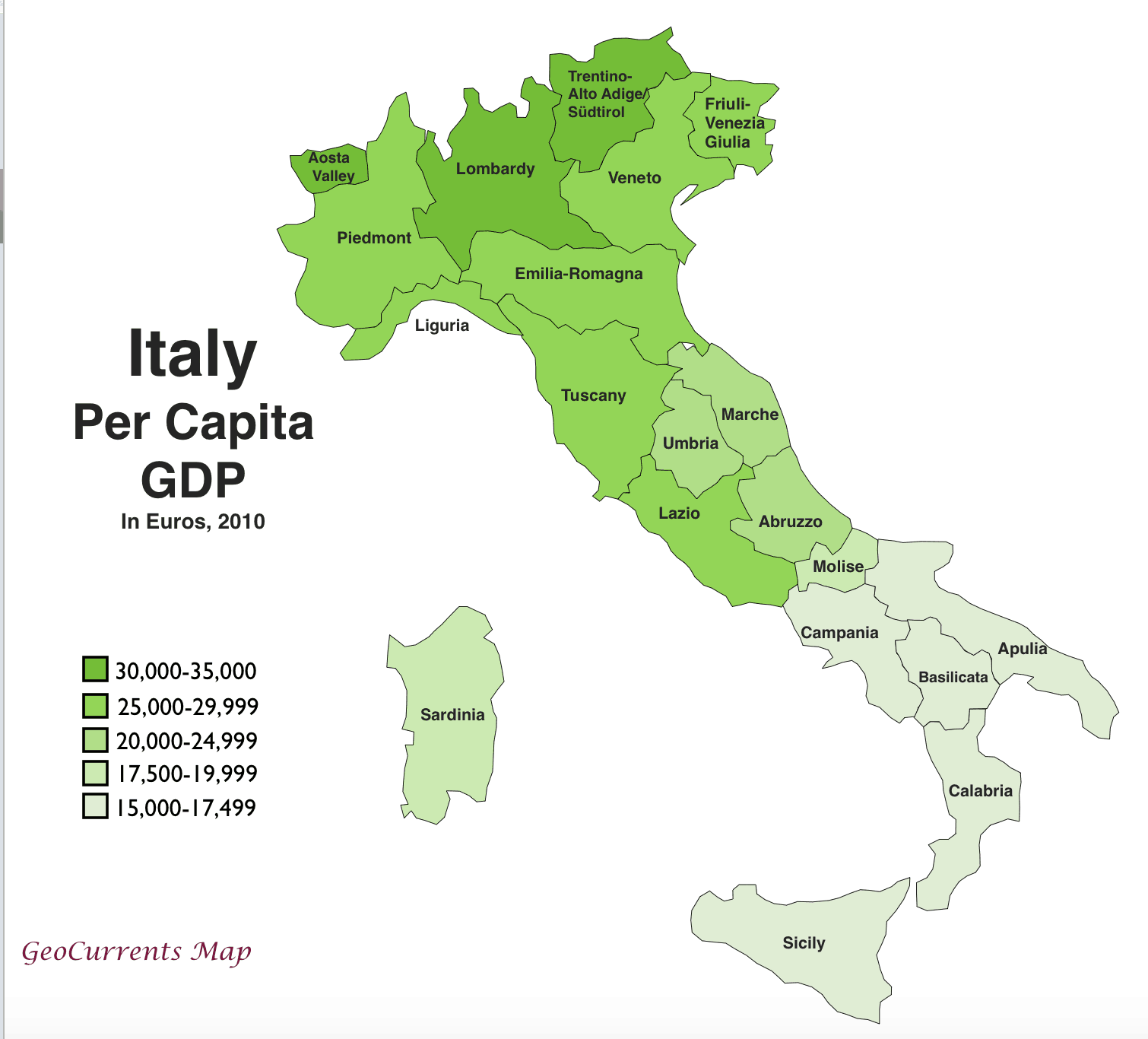

Poniżej przedstawiona jest mapa z podziałem na regiony. Wyraźnie widoczny jest różnica pomiędzy bogatą, uprzemysłowioną północą i biednym południem, które w dodatku zmaga się z problemem wciąż napływających imigrantów.

PROBLEMY WŁOCH – dziurawy jak sito but (gospodarka i finanse)

OSTRZEŻENIA FINANSJERY

W listopadzie 2017 HSBC bank wydał ostrzeżenie, w którym zakomunikował, iż wzrost gospodarczy Włoch jest słabszy niż na to wygląda, co stanowi poważne ryzyko systemowe nie tylko dla kraju, ale i dla całego EU. Zwłaszcza, że Europejski Bank Centralny zamierza powoli przykręcać kurek strumieniowi pieniędzy pochodzących z luzowania ilościowego (QE), z których jest finansowany włoski dług. Oznaczała to, iż Włochy w 2018 będą musiały oddać dużą część długu, i to bez pomocy funduszy UE.

Niedawno Deutsche Bank zakomunikował, że problemy Italii mogą zainicjować kolejny kryzys światowy, jako że kraina ta posiada ogromne zadłużenie, niestabilny system bankowy i ogólnie bardzo słabą gospodarką.

„Those three problems could, if badly managed, end up causing catastrophic harm to not only Italy, but also the wider Eurozone.”

Dodatkowo IMF wydał niedawno raport, w którym pisze, że dobra koniunktura w UE (a właściwie w krajach północy) wciąż trwa, to z kolei rodzi problemy z pozyskiwaniem pracowników. W konsekwencji, wzrastać będą płace, a tym samym ceny za wytwarzane towary i usługi. To z kolei prawdopodobnie zmusi ECB do zmiany polityki monetarnej, w celu redukcji rosnącej inflacji. Efektem tego będzie wzrost kosztów zadłużenia w euro. Wyższe koszty obsługi zadłużenia oznaczają poważne problemy dla mocno zadłużonych państw strefy euro tj. Włochy, Portugalia, czy Grecja.

ZASTÓJ GOSPODARZY

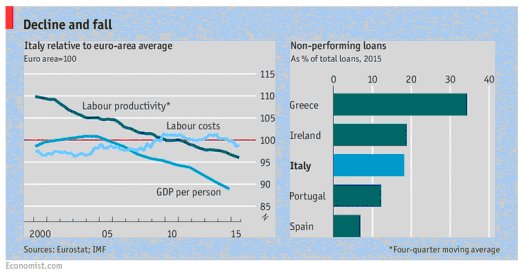

Sytuację gospodarczą Włoch można określić jak czołganie się po dnie, gdyż wzrost gospodarczy Italii kształtuje się na poziomie błędu statystycznego. Poniższy wykres przedstawia to w ujęciu historycznym, pokazując powagę sytuacji.

Co to oznacza dla tej krainy? Przy uwzględnieniu realnej inflacji, gospodarka Włoch kurczy się. W ujęciu nominalnym wzrost gospodarczy jest minimalny, co skutkuje coraz to mniejszymi dochodami państwa i dlatego też Włochy generują stały deficyt budżetowy w okolicach 2.5% rocznie. Powiększa to i tak już ogromny dług.

Co ciekawe IMF, w innym raporcie stwierdziło, iż Italia straciła gospodarczo 2-dekady i dodatkowo czekają ją prawdopodobnie dwa kolejne dziesięciolecia stagnacji. Wg IMF włoska gospodarka znajdowała się już od dawna w trybie spadkowym, co miało być łagodzone przez przynależność do strefy euro . Jak widać na poniższym wykresie, fakt ten nie wiele pomógł (dane IMF z 2016).

Włochy maja dwa zasadnicze problemy ekonomiczne ciągnące się za nimi od dawna:

- potężny dług publiczny, który na dziś to około 130% w odniesieniu do PKB,

- słaba dynamika wzrostu produktywności.

Od 1979 do 2012, współczynnik Włoskiej produktywności wzrósł o 43% a niemiecki aż o 84%. Przekłada się to oczywiście na poziom cen towarów eksportowych. Dzięki temu Niemcy mogą eksportować więcej (przy zachowaniu konkurencyjności cen w stosunku do jakości), a Włosi wpadają w pułapkę importu.

Populistyczne slogany dotyczące cięcia wydatków, głoszone przez włoskie elity nie rozwiążą problemów włoskiej gospodarki.

Ilości długu % do PKB nie można obniżyć poprzez prostą redukcję wydatków, jako że działania te pogarszają koniunkturę wewnętrzną. To reformy dotyczące rodzaju wydatków (przejście z wydatków bieżących na inwestycje) wraz z poważnymi reformami strukturalnymi są niezbędne to tego, aby umożliwić poprawę wydajności kraju i jego konkurencyjność w UE. Wszystko to wymaga czasu, a czas ma tutaj kluczowe znaczenie.

Słaba konkurencyjność i niewłaściwa polityka fiskalna to główne problemy, które zadłużyły po uszy słoneczną Italię i będą powodem jej nadchodzącego bankructwa. Kiedy? Nadchodzące zmiany polityczne wskazują na niedaleką przyszłość, ale o tym poniżej.

DŁUG PUBLICZNY

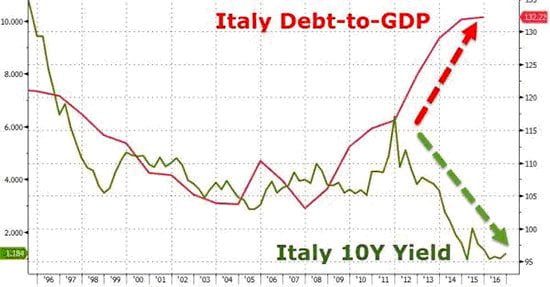

Wysokość dług publicznego Włoch balansuje na krawędzi. Italię ratuje dobra koniunktura w UE i tylko dlatego jej sytuacja gospodarcza jest obecnie znośna. Licznik zadłużenia Włoch oscyluje wokół „zaledwie” 132% w stosunku do PKB, co tak naprawdę testuje krajowe limity stabilności i niewypłacalności (należy podkreślić, że w historycznie żadne państwo nie spłaciło długu powyżej 90% do PKB).

W październiku rząd Włoch sprzedał €2.5 miliarda swojego 10-letniego (10y) długu o rentowności “aż” 1.86%. Natomiast na samą obsługę odsetek, rząd Włoch wydaje, bagatela, 70 mld € rocznie. Klasyfikuje go to na trzecim miejscu na świecie (jeśli chodzi o wysokość opłat odsetkowych). Poniżej wykres z odniesieniem wysokości długu w stos. do PKB i jego rentowność 10y. W tym miejscu warto dodać, iż im wyższa rentowność obligacji tym bardziej poważniej inwestorzy oceniają prawdopodobieństwo bankructwa krainy. Wyższa rentowność obligacji, oznacza też wyższe stopy procentowe w krainie. I tutaj widoczny jest problemy dla bardzo zadłużonych krain, gdyż generuje to wyższe koszty rolowania długu.

Skoro włoskie papiery dłużne są tak bardzo zagrożone (niewypłacalnością) to kto je kupuje? Kupiec jest głównie jeden. Nazywa się ECB. Skup obligacji Włoch ( i nie tylko ich) jest przeprowadzany nie w celach osiągania zysku (ze względu na odsetki), a po, aby ratować zadłużone kraje strefy euro. Ciekawostką jest, iż ECB posiada już około 40% długów całej strefy euro. Kto uratuje ECB, jeśli dług europejski zostanie przeceniony? Tego nie wiadomo. Być może, jakiś rycerz w lśniącej zbroi na białym wierzchowcu. Inny głupiec może się nie znaleźć.

ECB jest stoi pod ścianą, gdyż poza presją inflacyjną ma też inny poważny problem. Otóż prawie cały świat z FED na czele zaczął podnosić stopy procentowe. Wynika z tego tyle, że również ECB będzie musiał zaciskać swoją politykę monetarną. Problem polega na tym, że uczynienie tego może oznaczać dla ECB bankructwo. Z drugiej strony, brak zaciskania pasa spowoduje, że ECB pozostanie w tyle w tyle za innymi bankami centralnymi. Różnica w stopach procentowych przenosi się bowiem w linii prostej na przepływy kapitału (inwestorzy idą tam, gdzie płaci się większe odsetki). Prawdziwa kwadratura koła.

ECB nadal prowadzi swój sztandarowy program Luzowania Ilościowego QE (obecnie 60 mld € miesięcznie). Jest to nieskrępowany dodruk euro w celu skupowania obligacji ledwo co dyszących rynków finansowych strefy UE, a właściwie krain PIIGS. Proces QE opisałem w detalach TU. Polecam postudiować. W ten sposób ECB wydrukowało już ponad 4 biliony EUR. W ramach tego programu zakupiło sporą część długu rządowego od Włoch, czyniąc przez to ich rentowność bardzo niską, co oznacza de facto, iż włoski dług jest super jakości (zależność: droższe obligacja równa się niższa rentowność/lepsza jakość). Wszystko się kiedyś kończy i chyba właśnie widzimy początki poważnych problemów w strefie Euro z powodów powyżej przedstawionych. Na ostatnim spotkaniu (ECB ma ich sześć w roku) ECB ogłosiło, iż planuje obcięcie o połowę swojego program QE z €60md do €30mld na miesiąc począwszy od stycznia 2018. Innymi słowy. Europejski Bank Centralny planuje skupować o 50% mniej długów od państw strefy euro niż dotychczas. To musi skutkować poważnymi reperkusjami.

Co się stanie, gdy ECB wyciągnie wtyczkę drukarki monetarnej i QE zostanie zredukowane o połowę? Odpowiedź jest raczej prosta: Włochy będą musiały znaleźć sobie szybko nowego i poważnego nabywcę obligacji, albo cena ich długu ulegnie przecenie.

Wartym podkreślenia jest to, że w roku 2018 Włochy będą musiały refinansować około 17% wartości PKB swojego długu. Komu, jeśli ECB się wycofa, sprzedadzą rolowanie tego długu, w dodatku powiększonego o nową emisję? Włoskie banki nie kupują już tego długu. Wręcz przeciwnie, z powodu własnych problemów finansowych, systematycznie wyprzedają obligacje państwowe. Póki te, nie straciły jeszcze na wartości.

Tutaj link do licznika długu Włoch:

http://www.nationaldebtclocks.org/debtclock/italy

Oczywiście dług, o którym mowa powyżej to ten, który jest jawny, czyli zaksięgowany w księgach rządu. Jednak jak chyba każde inne państwo, Italia posiada jeszcze dług ukryty, który kryje się pod saldem systemu rozliczeń TARGET2 i jest on już na poziomie €400+ miliardów EUR.

TARGET2

Włochy mają obecnie około €432 miliardów długu na systemie Target 2, który winni są dla ECB, a właściwie pośrednio Niemcom. Stanowi to kolejne 25% PKB !! Dług ten wynika z deficytu handlowego, jak również jest to powolna ucieczka kapitału (capital flight) do bardziej bezpiecznych rynków. To tak na prawdę niewidoczny proces zadłużania się Włoch, gdyż zadłużanie to generowane jest w ECB, a Włosi nie muszą w tym przypadku wypuszczać na rynek obligacji. Poniższa grafika przedstawią ewolucję długu na systemie Target2.

Co te długi sobą reprezentują? Można zapoznać się z wpisem o systemie TARGET2 tutaj:

http://www.bogaty.men/eurosaga-cz-ii-target2-czyli-europejska-trampolina/

Długi te są bezpośrednim skutkiem niezrównoważonego systemu bilansu płatniczego. Reprezentują one zarówno ucieczkę kapitału, jak i deficyt handlowy. Długi te prawdopodobnie nie zostaną nigdy spłacone…

WŁOSKIE BANKI – Watch The Banks!

Włoski system bankowy należy do jednego z największych w UE, dlatego też ma on poważny wpływ na cały system finansowy UE. Trzy największe banki Włoch to: UniCredit, Intesa Sanpaolo i Monte dei Paschi. Monte dei Paschi’s został w grudniu 2016 de facto znacjonalizowany poprzez narodowy bail-out. Pozostałe dwa banki jakoś sobie radzą i od czasu do czasu i przejmują problemy innych pod swój dach. Faktem jest, iż włoskie banki są poważnie niedokapitalizowane i jest im potrzebny spory zastrzyk gotówki. Kto im pożyczy? Komu będą sprzedawały swój dług? Czy zarząd kraju bądź UE będzie je posiłkował ukrytymi bail-out-tami? Sytuacja włoskiego sektora bankowego jest bardzo poważna i najgorsza w strefie euro.

Największe problemy w ostatnich miesiącach dotyczyły Monte dei Paschi di Siena, którego notowania zawieszono na włoskiej giełdzie FTSE MBE (włoski najważniejszy benchmark giełdowy). Stało się tak ze względu na obawę zerowej wyceny akcji… Rząd Włoch wsparł ten bank grudniową pożyczką w wysokości 3.85 mld euro, co starczyło tylko na to, by utrzymać bankruta przy życiu. Dodatkowe 1.5 mld € zostało przeznaczone na zabezpieczenia długu banku, tak, aby nie został on zmuszony do Bail-inu na kredytorach. W ramach tej akcji ratunkowej bank w Toskanii został zmuszony do przedstawienia planu restrukturyzacji, wg którego zlikwiduje 5.500 miejsc pracy i zamknie 600 oddziałów. To wszystko najpóźniej do 2021 r. Co ciekawe, bank ten został też zmuszony zaksięgowania 28.6mld euro udzielonych przez siebie kredytów jako aktywa o poważnym stopniu niewypłacalności (czytaj aktywa toksyczne).

Kolejne ognisko bankowej gangreny wybuchło na północy Włoch. W Wenecji ponad 40 000 firm zostało pozbawionych dostępu do rachunków i kredytu, ponieważ, w wyniku poważnych problemów finansowych, dwa największe banki regionu – Popolare di Vicenza i Veneto Banca zaliczyły nieoficjalne bankructwo. Oba te banki zostały przejęte przez Intesa Sanpaolo SpA, drugi co do wielkości bank Włoch, który zapłacił za nie symboliczną sumę i w ten sposób uratował zwyczajnych klientów, podczas gdy włoski skarb państwa zaabsorbował 18 mld €euro długów o wątpliwej kategorii.

Idąc dalej, zaufanie do Narodowego Banku Włoch ciągle spada, a ostatnimi czasy spadek ten ostro przyśpieszył, z 36% zaufania w czerwcu do 24% październiku. Reputacja Banku Włoch została dodatkowo nadszarpnięta po tym, jak sąd w Mediolanie ujawnił dokumenty świadczące o tym, że Włoski Bank Centralny wiedział, iż zarząd Monte de Pashi wyprodukował w 2010 roku stratę w wysokości prawie €500 milionów i „zapomniał” ją zgłosić. Były to czasy, kiedy gubernatorem Banku Włoch był Mario Draghi, który musiał posiadać informacje o takim stanie rzeczy.

Włoskie banki na chwilę obecną nie mają wystarczającego kapitału, a wręcz niemożliwe jest już pozyskanie dla nich dodatkowych środków. Dlaczego? Ponieważ, by móc dalej funkcjonować (udzielać kredytów, kupować obligacje itp.) banki potrzebują zabezpieczenia w postaci pewnego odsetka środków pieniężnych od kwoty jaką zamierzają kredytować. Ponieważ gro z udzielonych wcześniej kredytów zostało już uznanych za niespłacalne, to nie jest dla nikogo tajemnicą, że banki znajdują się z tego powodu w poważnych tarapatach. W tej sytuacji nikt nie zamierza pożyczać bankom żadnych środków , w obawie przed ich utratą w przypadku bankructwa. To z kolei sprawia, że włoskie banki nie mogąc pozyskiwać nowego kapitału, mają problem z dalszym funkcjonowaniem. Brak sprzedaży kredytów, oznacza zmniejszenie zysków z odsetek, co z kolei znów ogranicza kapitał i wpycha bank w pułapkę bez wyjścia. Jednocześnie prywatnych banków nie stać na zakup rządowych obligacji, co jest niezbędne by łatać potężną dziurę budżetową Włoch.

Dlatego Włochy są w coraz większym stopniu zależne od EBC. Bez jego pomocy nie są wstanie utrzymać rentowność swoich obligacji, ponieważ zagraniczni inwestorzy nie są zainteresowani przewartościowanymi włoskimi papierami dłużnymi. Dlatego część z nich stara się jak najszybciej wyzbyć się tych obligacji. Dlatego EBC, by ratować Włochy, wpompował ogromne sumy na dofinansowanie prywatnych włoskich banków, tak, aby były one wstanie kupować włoskie obligacje rządowe. To pozwala bankom uzyskiwać zyski z oprocentowania obligacji, jednak ten sam czynnik wpływa na zwiększanie się deficytu Włoch (wzrasta koszt obsługi długu).

Tym samym mechanizm ten pogłębia jeszcze patologie systemu finansowego, oddalając jedynie w czasie moment upadku.

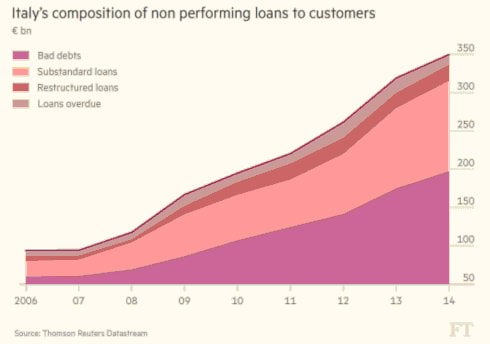

NON-PERFORMING LOANS

Włochy to kraj z jednym z największych wskaźników z Non-Performing Loans (czytaj: długów nie do spłacenia) w strefie euro. W wyniku zakulisowych zapasów z roku 2017 i lekkiej poprawy koniunktury gospodarczej sytuacja z NPL zaczyna się delikatnie poprawiać i na chwilę obecną tego rodzaju długi stanowią 17% wszystkich długów. W ujęciu nominalnym jest to około 360 mld euro. Dynamika wzrostu NPL pokazana jest poniżej.

Co ciekawe IMF wezwało EU to wydania nowych i restrykcyjnych regulacji dla włoskiego rynku złych kredytów, co zostało oprotestowane przez rząd włoski.

W ramach pomocy Włochy stworzyły fundusz pomocowy dla niespłacalnych kredytów. Fundusz ten nazywa się ATLAS i został zasilony w €5mld EUR, co jest kroplą w morzu potrzeb.

Zarówno Monte dei Paschi jak i pozostałe dwa zbankrutowane banki północy nie są jedynymi problemami włoskiego sektora bankowego. Skoro suma złych długów w całym sektorze wynosi zawrotną kwotę 360 mld € (dane za 2016), to znaczy, że prawie cały system bankowy ledwo co stoi na nogach. Teza ta została postawiona w treści poniższych artykułów:

https://www.financierworldwide.com/italys-latest-banking-crisis/#.Wgylm1tSzIV

https://themarketmogul.com/italian-banking-crisis/

W 2017 roku powstał bardzo ciekawy raport, w którym autorzy twierdzą, iż 114 z 500 banków w słonecznej Italii ma poważne problemy. Poważne oznacza mniej więcej to, że 114 włoskich banków jest de facto bankrutami, ponieważ nie posiadają wystarczającego kapitału, aby pokryć udzielone, ale nie niespłacalne kredyty. Technicznie określa się to jako “Texas Ratios” of over 100%.

Ponadto włoskie banki trzymają w swoich portfelach około 20% wszystkich obligacji rządowych Włoch (dot. obligacji z okresem spłaty dłuższym niż rok). To z kolei sprawia, że banki znajdują się pod presją ECB.

Jakie wiążą się z tym wszystkim zagrożenia? Z pewnością poważnie należy traktować możliwość tego, że depozyty bankowe klientów włoskich banków zostaną wyczyszczone (model cypryjski). Przy takim systemowym rozwiązaniu problemu sektora bankowego, żaden bank we Włoszech nie może czuć się bezpiecznie (nawet te z mniejszymi problemami). Procedurę BAIL-IN opisaliśmy TU. Jeśli do niej dojdzie, panika klientów (objawiająca się wypłatą środków z rachunków bankowych) może ogarnąć nawet całą Europę. W takim czarnym scenariuszu cały system bankowy „Starego Świata” może runąć. Zwłaszcza, że całkowitą sumę złych pożyczek w UE wycenia się na 1 bilion euro. Kwota ta przekracza tą z czasów pokryzysowych w 2008 roku.

Cały system przypomina beczkę z prochem, która nie tylko czeka na przypadkową iskrę, ale która stoi tuż obok zapalnika, którego zegar tyka i nieubłaganie zbliża się do wybicia godziny ZERO.

RUCHY SEPARATYSTYCZNE – historyczne i współczesne podłoża

Włochy nie są tak jednolitym państwem, jak mogłoby się wydawać.

Włoski półwysep podzielony jest na północ i południe (cholewę i buta), a podział ten jest widoczny na wielu płaszczyznach.

Płaszczyzna ekonomiczna

Uprzemysłowiona północ dostarcza kroplówkę monetarno-socjalną dla turystycznego i biednego południa, które jest w dodatku bardziej skorumpowane, jak również ma o wiele gorszą infrastrukturę. Północ Włoch to poważnie uprzemysłowiona cześć Europy, gdzie wzrost gospodarczy niejednokrotnie jest większy niż na terenie Niemiec.

Północne regiony z racji uprzemysłowienia wpłacają do budżetu centralnego lwią część podatków, ale otrzymują coraz mniej, co powiększa lukę dochodową i generuje niezadowolenie (podobna sytuacja jak w przypadku hiszpańskiej Katalonii). Przykładowo Lombardia wysyła 81.4 mld $ więcej do Rzymu niż z niego otrzymuje na wydatki publiczne, a Wenecja zasila netto rząd centralny w wysokości 23.4 mld $. Sytuacja ta powoduje poważne niezadowolenie regionów północy, co od czasu do czasu objawia się nawoływaniami do reform bądź też gospodarczego rozwodu. Doprowadziło to także do odnowy ruchów quasi-separatystycznych, z Ligą Północną (Lega Nord) na czele. Partia ta powstała w późnych latach 80-tych. Na początku chciała uzyskać tylko większą fiskalną autonomie, ale już w połowie lat 90-tych, zaczęła otwarcie żądać secesji. Po kryzysie w 2010 i problemach, jakie dotknęły Italię, w/w ugrupowanie przyjęło anty-imigracyjną, eurosceptyczną i anty-establishmentową postawę. Od tego czasu popularność Lega Nord rośnie. 22 września tego roku (http://www.sbs.com.au/news/article/2017/10/23/veneto-lombardy-vote-more-autonomy-italy-referenda) dwa najbogatsze regiony Włoch z północy (Lombardia i Wenecja) przeprowadziły referendum dotyczące uzyskania większej fiskalnej i politycznej autonomii w ramach Włoch. Mieszkańcy tych regionów opowiedzieli się za tym pomysłem. To z kolei może mieć wpływ na wynik w nadchodzących wyborach krajowych w marcu 2018 roku.

Wprawdzie przedstawiciele tych regionów twierdzą, iż nie zamierzają się ubiegać o niepodległość (jak Katalonia), jednak mogą być to zapewnienia dotyczące chwili obecnej. Tymczasem wyraźnie można zaobserwować narastającą tendencję do oderwania się włoskich regionów od stolicy. Zwiększenia autonomii może bowiem również zacząć domagać się Liguria, o czym już się spekuluje.

Płaszczyzna historyczna

Po upadku starożytnego Cesarstwa Rzymskiego półwysep apeniński był podzielony pomiędzy małe księstwa oraz państwa-miasta niemalże do końca XIX wieku… Proces jednoczenia Włoch rozpoczął się dopiero w 1859 roku, a zakończony został zdobyciem Rzymu w 1870 roku. Jak widać zjednoczone państwo włoskie to stosunkowo młody twór polityczny, a Włosi przez ponad 1000 lat żyli w mniejszym lub większym państwowym rozdrobnieniu. Przez ten okres półwysep apeniński był areną walki o wpływy różnych mocarstw. Począwszy od Bizancjum, które utrzymało południe półwyspu do XI wieku, Państwo Frankijskie Karola Wielkiego, Królestwo Aragonii (a następnie Hiszpanii), poprzez Cesarstwo Austriackie, kończąc na Cesarstwie Francji Napoleona III.

Co niezwykle istotne, przeważnie wpływy poszczególnych mocarstw ościennych były skupione na danym regionie Włoch. I tak południe półwyspu znajdowało się pod panowaniem kolejno: Bizancjum, Normanów, Aragonii oraz w konsekwencji zjednoczenia półwyspu iberyjskiego – Hiszpanii.

Bogatą północ próbowały opanować ( z różnych skutkiem w różnych okresach) Francja i Austria. Przy czym zauważyć należy, że o ile południe przez większy okres historii nowożytnej było od kogoś uzależnione politycznie, o tyle kraje północne, z uwagi na umiejętność wykorzystywania geografii i gromadzenie kapitału, potrafiły nie tylko wybijać się na niepodległość, ale i tworzyć silne państwa. Wystarczy wymienić tak dobrze znane ze swojej potęgi i bogactwa: Republiki Wenecji i Genui, które prowadziły ekspansje daleko od własnych stolic (Genua zajęła południowy Krym na Morzu Czarnym, a Wenecja nadmorskie terytoria na terenie dzisiejszej Chorwacji). Wyznacznikiem siły Wenecji niech będzie to, że w pewnym okresie była ona jednym z głównych rywali Imperium Osmańskiego.

Wola zjednoczenia Włoch pojawiła się właśnie na północy i została wdrożona w życie przez Królestwo Sardynii (obejmujące Piemont, Ligurię, Sardynię i Saubabię), przy pomocy Francji Napoleona III.

Podział polityczny Włoch w 1494 roku:

Płaszczyzna kulturowa

Półwysep apeniński jest zamieszkiwany w głównej mierze przez Włochów, którzy posługują się odmiennymi dialektami i odmianami języka włoskiego. Nie brakuje jednak mniejszości językowych. Różnorodność jest widoczna zwłaszcza na północy, gdzie mieszkają Sardyńczycy (1,2 mln ludności), Friulowie (tereny Wencji – 0,5 mln os.), a także Tyrolczycy, Oksytańczycy (przy granicy z Francją), jak również małe skupiska Frankoprownsalczyków czy Słoweńców. W innych dialektach porozumiewają się Włosi z północy, z Toskanii, okolic Rzymu, południa półwyspu oraz Sycylii i Sardynii.

Podział na dialekty j. włoskiego:

Mniejszości językowe, odmiany,dialekty j.włoskiego:

POLITYCZNY ROLER-COSTER

Północ Włoch z Ligą Północą na czele to nie jedyny włoski problem. W wyniku społecznego niezadowolenia (o którym późnej) na politycznym ringu pojawiła się nowa partia tzw. Ruch Pięciu Gwiazd ( M5S), której przedstawiciele wygrali wybory m.in. na burmistrzów Rzymu i Turynu. To stawia to ugrupowanie w dość dobrej pozycji przed ogólnokrajowymi wyborami parlamentarnymi w 2018 roku.

Program M5S to m.in. renegocjowanie europejskich traktatów dotyczących polityki fiskalnej i budżetowej, jak również euro. Wszystko to ma mieć na celu zapewnienie większej swobody w zakresie elastyczności deficytów budżetowych. Partia ta popiera wprawdzie członkostwo Włoch w Unii Europejskiej, ale domaga się ogólnokrajowego referendum w sprawie euro, w przypadku gdy UE nie ugnie się i nie pozwoli na renegocjację traktatów. W ten sposób Ruch Pięciu Gwiazd pod przewodnictwem komika Beppe Grillo używa argumentu referendum w sprawie euro– jako “ostatecznego rozwiązania”, w sytuacji, w której Niemcy nie ulegną i odmówią tzw. uwspólnienia długów. Tym samym przesłaniem wyborczym i politycznym M5S jest uniknięcie błędu Greków. Zdaniem Beppe Grillo, jeśli Włochy mają stać się zadłużonym niewolnikiem euro, lepiej jest opuścić strefę i rozpocząć od nowa, z własną walutą.

Taka retoryka zyskuje w społeczeństwie coraz większy poklask. Czy pozwoli to na zdobycie przez M5S 40% głosów wymaganych do rządzenia Włochami? Trudno to ocenić, jednakże sondaże przedwyborcze wskazują, że ugrupowanie Grillo ma realną szansę na zwycięstwo z Partią Demokratyczną prowadzoną przez Renziego (premierem PD jest obecnie Paolo Gentiloni).

Pro-unijna Partia Demokratyczna regularnie traci poparcie, na co wskazuje przeprowadzenie nieudanego referendum w sprawach zmian i reform konstytucyjnych w grudniu 2016. Ponadto obecny rząd zmaga się z kryzysem w sektorze bankowym, a jego osiągnięcia na tym polu oceniane są bardzo krytycznie. Ostatnie sondaże pokazały, że PD może liczyć jedynie na 24% poparcie.

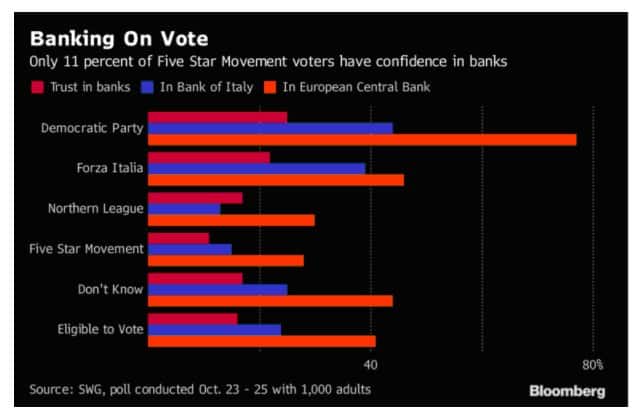

Co jest niezwykle istotne z punktu ekonomicznego, wyborcy M5S, a także Ligi Północnej są osobami najbardziej sceptycznymi w stosunku do banków. A to oznacza, że partie te będą raczej unikały politycznych decyzji dotyczących wsparcia sektora bankowego.

Poniżej pokazane jest zaufanie wyborców do banków, Banku Włoch jak i ECB, z podziałem na sympatie polityczne. Zaufanie do banków jest coraz słabsze a nadchodzący populizm pozycjonuje banki w bardzo nieciekawej pozycji.

Włosi coraz bardziej obawiają się imigracji, są przeciwni oszczędnościom fiskalnym i z chęcią przysłuchują się obietnicom wprowadzenia podatku liniowego. To są ogromne atuty Ligi Północnej, która wychodzi na przeciw tym nastrojom społecznym.

Lega Nord ma obecnie 15% poparcie, a jej główno-dowodzący Matteo Salvini uważa, iż waluta euro jest „zbrodnią przeciwko ludzkości”.

Powrót króla?

Nie można również pominąć zjawiska o nazwisku Berlusconi, który zapowiedział swój come back. Ten polityczny gracz wciąż może trzymać urazę do UE, która przyłożyła rękę do jego wcześniejszego upadku. Były premier Silvio Berlusconi to magnat – miliarder, znany ze skandali seksualnych i skazania za oszustwa podatkowe w 2013 roku. Jego partia Forza Italia odzyskuje powoli swoją pozycję i na chwilę obecna ma około 13% poparcia. Berlusconi ma jednak ciągle problemy prawne (zakaz pełnienia funkcji publicznej do 2019), z którymi aktywne walczy.

Włoskiej scena polityczna przed wyborami w 2018 roku wygląda niezwykle ciekawie. Zwłaszcza, że obecne sondaże pokazują, że nikt nie może być pewien zwycięstwa i osiągnąć większości w parlamencie. Dlatego wskazuje się, na ewentualne powstanie centroprawicowego sojuszu pomiędzy Forza Italia, anty-imigrancką Ligą Północną (Lega Nord)) i partią Braci Włochów – Sojuszu Narodowego (Fratelli d’Italia – Alleanza Nazionale). Łącznie te trzy partie mogą liczyć na około 33% głosów, co łącznie czyni je poważnym rywalem dla największej grupy pretendentów do przejęcia władzy.

Listopadowe Wybory na Sycylii jak przedsmak narodowy.

W niedzielę 5 listopada Włosi z południa głosowali w wyborach regionalnych na Sycylii, co powszechnie było uważane za ważny sprawdzian strategii kampanii i sojuszów przed majowymi wyborami krajowymi.

Podczas gdy wrzesień był dla poszczególnych partii dopiero początkiem długiego marszu w kierunku przyszłorocznych wyborów, głosowanie na Sycylii w dniu 5 listopada było pierwszą poważną bitwą w kampanii. Bitwą wygraną przez Forza Italia, której kandydat osiągnął wynik bliski 40%! Było to możliwe dzięki poparciu udzielonemu przez Ligę Północną i Braci Włochów. Budowana przez byłego premiera Włoch koalicja zdała pierwszy egzamin, co jest dobrym prognostykiem dla Silvio Berlusconiego.

Były premier Włoch złapał wiatr w żagle i liczy na wielki powrót do włoskiej polityki, właśnie dzięki koalicji partii znajdujących się po prawej stronie sceny politycznej.

https://euobserver.com/tickers/139757

https://www.euractiv.pl/section/polityka-wewnetrzna/news/silvio-berlusconi-zlapal-wiatr-zagle/

W tym miejscu należy podkreślić, że Forza Italia Silvio Berlusconiego walczy o głosy m.in. apelami o przywrócenie “suwerenności monetarnej” Włoch. Miałoby to nastąpić za pomocą wprowadzenia równoległej waluty do użytku wewnętrznego i podatków.

Zemsta Berlusconiego?

Omawiając postać byłego premiera Włoch, istotne są nie tylko jego plany polityczne, ale i pewne… Sentymenty. Nie sposób pominąć bowiem wpływu na ewentualne przyszłe decyzje Berlusconiego pewnych faktów z jego historii politycznej. Chodzi tutaj głównie o to, że jego porażka z 2013 roku była w znacznej mierze spowodowana pocałunkiem śmierci ze strony UE. Co się wówczas stało?

Berlusconi zażądał obniżenia kosztów pożyczek (wysokości odsetek) z Europejskiego Banku Centralnego dla Włoch. Zasugerował jednocześnie, że jeśli UE nie zgodzi się na ten warunek, wówczas Włochy mogą dążyć do wyjścia ze strefy euro (https://www.cnbc.com/id/100326495).

Na reakcję Unii nie trzeba było długo czekać. Rząd Berlusconiego został rozmontowany w jedną noc, a on sam przestał być premierem. Jednocześnie w listopadzie 2013 roku skazano go za przestępstwa podatkowe i pozbawiono biernych praw wyborczych. Berlusconi utracił mandat senatora i prawo do ubiegania się o miejsce w parlamencie w kolejnych wyborach.

Były premier złożył oczywiście w tej sprawie skargę do Europejskiego Trybunału Praw Człowieka, licząc, że uda mu się wszystko odkręcić jeszcze przed 2018 rokiem.

W międzyczasie zdecydowanie podjął grę o przywrócenie siły swojej partii, co jak na razie przynosi realne rezultaty. Forza Italia ma poważne szanse na wygraną, a król Bunga Bunga wciąż liczy na tekę premiera. Niezatapialny Silvio może więc mieć okazję, by wstać i oddać cios Brukseli, co może oznaczać również nokaut dla EURO-ZONY. W przypadku powrotu Berlusconiego do polityki jest to realna groźba, ponieważ był on prekursorem ruchu eurosceptycznego we Włoszech i może spodziewać się na tym polu poparcia właśnie takich partii jake M5S, Braci Włochów czy też Ligi Północnej.

Zwłaszcza, że już zdążył zagrozić użyciem monetarnej broni nuklearnej, tj. wprowadzenia we Włoszech równoległej do euro, konkurencyjnej waluty, do rozliczeń wewnętrznych.

RÓWNOLEGŁA WALUTA

Pomysł dotyczący nowej włoskiej waluty, równoległej dla euro, popierany jest przez 3 z 4 największych włoskich partii (tj. przez wspomniane M5s, Ligę Północy oraz Forza Ilatia). Wdrożenie takiego projektu ma w zamyśle spowodować wzrost gospodarczy i stworzyć nowe miejsca pracy.

https://www.socialeurope.eu/berlusconis-new-lira-fiscal-money

https://ftalphaville.ft.com/2017/08/21/2192571/parallel-currency-talk-gains-ground-in-italy/

Propozycja ta jest wielkim zagrożeniem dla dla spójności i stabilności Europejskiej Unii Walutowej.

Nastroje eurosceptyczne we Włoszech rosną, podobnie jak niechęć do samej UE. Włosi zaczynają obarczać euro winą, za wszelkie problemy. To oznacza wzrost poparcia dla wszystkich w/w eurosceptycznych ugrupowań politycznych. Tym samym rok 2018 może się okazać zarówno dla samych Włoch jak i całej Unii rokiem przełomowym.

KRYZYS MIGRACYJNY

Kolejnym bardzo poważnym i mającym niebagatelny wpływ na sytuację polityczną we Włoszech jest kryzys imigracyjny. Po zamknięciu szlaku przez Grecję, jedyna droga do Europy wiodąca przez Morze Śródziemne, przebiega właśnie również przez półwysep apeniński. A konkretnie przez włoską wyspę Lampedusa, która stanowi miejsce przesiadki, dla setek tysięcy migrantów z Afryki. Strumień imigrantów sprawia coraz więcej problemów lokalnych.

Gdy trzy lata temu (2014 r.) do Włoch przypłynęło 170 tys. przybyszów, Włosi zostali sami z tym problemem. Kiedy w końcu Komisja Europejska opracowała plan relokacji uchodźców do innych krajów Unii, okazało się, że nie sposób było go zrealizować (a nawet jego 100% realizacja byłaby jedynie kroplą w morzu potrzeb). W konsekwencji Włosi są zmuszeni utrzymywać u siebie przybyszów, którzy z kolei czują się więźniami, ponieważ celem ich wędrówki są bogate Niemcy i Szwecja.

Ze względu na swoje położenie geograficzne Włochy będą zawsze szczególnie narażone na przepływy ludności z Afryki, a bycie w strefie wolnej od paszportów w UE ma też swoje konsekwencje. Odpowiedzialność za zarządzanie tym wyzwaniem musi być podejmowana wspólnie przez UE, ale ta nie zamierza pomagać Italii, co generuje publiczne oburzenie samych Włochów.

Z kolei włoski rynek pracy (bezrobocie 11,7 proc.) nie jest w stanie wchłonąć tych migrantów, a przy wysokim bezrobociu stanowią oni dodatkowo niechcianą konkurencję dla samych Włochów.

Za taki stan rzeczy Włosi winią Unię oraz kanclerz Merkel.

Problem ten przybiera na znaczeniu i zaczął być rozgrywany polityczne. Kryzys generuje i jest wyrazem załamania zaufania i solidarności wywołanego kryzysem uchodźczym w 2015 r. Włochy czują się osamotnione przez swoich partnerów z UE, a publiczne zaufanie do UE znacznie się zmniejszyło. Dlatego populistyczne hasła i postawy anty-establishmentowe zyskują poparcie.

https://gefira.org/en/2017/10/23/italian-migration-crisis-the-big-picture/

https://dorzeczy.pl/swiat/41542/Burmistrz-Lampedusy-ma-dosc-migrantow-Chce-zamkniecia-osrodkow.html

Włosi strajkują przeciwko UE, a zaufanie do tej instytucji ciągle spada. Systematycznie rosną nastroje eurosceptyczne i antyniemieckie.

http://express.co.uk/news/world/878586/Thousands-anti-EU-protest-Rome-Nato-euro-Brexit

https://www.bankier.pl/wiadomosc/Wlosi-traca-zaufanie-do-instytucji-panstwa-3263872.html

Jednak prawdziwe problemy we Włoszech mogą pojawić się wówczas, kiedy to rynki finansowe stracą zaufanie do Italii i zaczną masowo wyprzedawać włoskie obligacje oraz inne instrumenty finansowe. Kiedy to nastąpi? Jest to trudne do oceny, ale rok 2018 może być katalizatorem, gdyż wybory parlamentarne odbędą się już w macu 2018r i będą miały ogromny wpływ na to, co się wydarzy. Poniżej najnowsze dane sondażowe:

https://en.wikipedia.org/wiki/Opinion_polling_for_the_Italian_general_election,_2018

GEOPOLITYCZNE POŁOŻENIE BUTA

O ile włoska gospodarka jest jedną z większych w Unii Europejskiej, o tyle stanowi również jeden z największych problemów (z tego samego powodu). Bruksela, a w zasadzie Berlin, dotychczas wspierały kolejne włoskie rządy, jednak działo się to, ponieważ m.in. tzw. luzowanie ilościowe służyło także Niemcom. W tej chwili obserwujemy powiększanie się rozdźwięku pomiędzy interesami Berlina i Rzymu. Z punktu widzenia finansów, decydenci w UE prawdopodobnie staną w najbliższych latach przed wyborem: Włochy, albo cała strefa euro. Jeśli tak się stanie, jedną z prawdopodobnych możliwości będzie poświęcenie włoskiej gospodarki i obranie kierunku korzystnego dla Berlina i Paryża. Wówczas Rzym może postawić veto i odłączyć się od wspólnej waluty, poważnie ją osłabiając (politycznie i ekonomicznie). To może oznaczać koniec euro. Do tej pory europejska waluta mocno służyła niemieckiej gospodarce. Słabsza od niemieckiej marki euro-waluta wspierała eksport, na którym oparta jest gospodarka RFN. Jednak niemieccy analitycy z pewnością codziennie kalkulują rachunek zysków i strat, gdzie po stronie strat należy dopisać wspieranie bankrutujących gospodarek południa Europy. Zbyt duże straty będą oznaczać koniec strefy euro. Na taką ewentualność prawdopodobnie szykuje się właśnie Berlin, bowiem jakiś czas temu wyciekły informacje o zleceniu druku nowej niemieckiej marki (na ile te informacje są prawdziwe, tego nie wiadomo).

I tu należy odpowiedzieć sobie na pytanie: co dalej? Czy obciążające strefę euro Włochy będzie trzeba tolerować (by uratować walutę), czy też odciąć się od nich kompletnie i przyczynić się do utopienia włoskiego buta w kałuży długów? (jednocześnie poświęcając euro).

Innymi słowy, czy jedynym możliwym scenariuszem w przyszłości, będzie ratunek Włoch za wszelką cenę (tak jak się to powszechnie zakłada)?.

Z geopolitycznego punktu widzenia, Włochy nie są niezbędne dla funkcjonowania gospodarek Niemiec i Francji. Alpy mogą skutecznie izolować półwysep apeniński i jego problemy od północy europy, natomiast tranzyt pomiędzy włoskimi portami, a niemieckim landem z chęcią przejęłaby Francja. Wprawdzie z Pireusu, gdzie Chińczycy posiadają bazę kontenerowców, jest znacznie bliżej do Wenecji, Portu Gioia Tauro w Calambrii czy nawet do Genui niż nad Lazurowe Wybrzeże, skąd z kolei jest dalej do niemieckiego rynku, jednak francuskie porty mogłyby niewątpliwie przejąć choćby część transportów i zwiększyć swoje zyski. Z kolei Niemcy, jeśli kalkulowaliby na wypięcie ze wspólnego systemu finansowo-gospodarczego państwa włoskiego, z pewnością wzięłyby pod uwagę fakt, iż separacja włoskiej cholewy od reszty buta, może pozwolić na utrzymanie handlu i szlaków handlowych w niezmienionej formule.

Innymi słowy, Berlin (jeśli zagra na rozpad strefy euro) może mieć interes w tym, by Włochy zwyczajnie się rozpadły. W takim scenariuszu Niemcom wystarczyłyby umowy dwustronne z poszczególnymi, bogatymi regionami północy, które zabezpieczyłyby dotychczasowy tranzyt drogą przez Alpy. Tymczasem odcięcie stopy, na którą sycylijski mafiozo założył betonowe obuwie, być może pozwoli strefie euro wynurzyć się z toni, gdy nastąpi konieczność przymusowej kąpieli.

Jak pokazuje historia, dla Niemiec półwysep apeniński nigdy nie był istotnym kierunkiem ekspansji, a to dlatego, że niemiecka gospodarka czerpała znacznie większe korzyści z innych regionów. Jednocześnie Alpy zawsze stanowiły bezpieczne oparcie dla południowej granicy Niemiec. Ciężki górski teren, brak wspólnych cieków/dróg wodnych, skutecznie izolowały gospodarczo Bawarię, Badenię i Wirtembergię od Wenecji, Lombardii oraz Piemontu. Dopiero kosztowne inwestycje w infrastrukturę (autostrady, koleje, tunele) zmieniły sytuację. Północne Włochy nabrały znaczenia, w kontekście niemieckich interesów, stosunkowo niedawno, gdy wolumen wymiany handlowej pomiędzy RFN i Chinami zaczął gwałtownie rosnąć. Wówczas dla Niemiec, odseparowanych dotychczas geograficznie od południa europy, kwestią kluczową stało się utrzymanie dogodnych szlaków handlowych z Państwem Środka. A tu, główną rolę odgrywa szlak wiodący przez Kanał Sueski i Morze Śródziemne. Wprawdzie północ Niemiec w znacznej mierze obsługiwana jest przez port w Hamburgu (statki opływają Europę przez Cieśninę Gibraltarską i Kanał La Manche), jednak południowe regiony RFN korzystają z portów m.in. w Genui i Wenecji (ważny może okazać się również port w Trieście).

Kilka map geograficznych:

Handel z Chinami jest dla niemieckiej gospodarki znacznie ważniejszy, niż same Włochy. Chiny od 2016 roku są największym odbiorcą niemieckich towarów, a gospodarka naszego zachodniego sąsiada głównie czerpie zyski właśnie z eksportu. Ponieważ w polityce międzynarodowej najważniejsze są interesy, nie trudno przewidzieć, jakiego wyboru dokona Berlin, gdy zajdzie taka potrzeba. A potrzeba zachodzi już dziś. Wspierając niemiecką produkcję i eksport, Europejski Bank Centralny może pogrążyć włoski sektor bankowy, a to może wywołać potrzebę odcięcia Włoch od strefy euro w celu ratowania europejskiej waluty i banków.

W takiej sytuacji Włochom trudno będzie znaleźć oparcie w Paryżu. Ten drugi najważniejszy ośrodek polityczny Europy, także nie jest zainteresowany sztucznym podtrzymywaniem przy życiu włoskiego trupa. Zwłaszcza za wszelką cenę. Powody są tożsame jak w przypadku Niemiec. I tutaj mamy do czynienia z alpejską granicą, natomiast Francja, z powodu dostępu do Morza Śródziemnego, jest całkowicie niezależna od włoskich portów. Wręcz przeciwnie, w wielu dziedzinach gospodarki, Rzym jest wręcz głównym konkurentem dla Paryża.

Reasumując, pomimo centralnego położenia w Europie, Włochy są tak na prawdę na peryferiach geograficznych i gospodarczych Unii Europejskiej. Szczególnie, gdy po Arabskiej Wiośnie jakiekolwiek kontakty z północą Afryki (do której Włochy miały zawsze najbliżej z Europy) stały się problematyczne. Włosi zamiast eksportować europejskie towary do Afryki, importują imigrantów. A tu w końcu pojawi się kolejny rozdźwięk z interesami Berlina. Ponieważ w sytuacji, gdy niemieckie elity polityczne wreszcie powiedzą kategoryczne „STOP” dla imigrantów (a taki dzień nadchodzi), to wówczas płynący nurt ludzi Afryki najłatwiej będzie zatamować właśnie na przejściach przez Alpy.

To stanowi kolejny argument dla UE za tym, by w razie potrzeby, odciąć się od Włoch i wszelkich problemów z nimi związanych. Ponieważ koszty takiego odcięcia, nie będą wcale takie duże (a prawdopodobnie znacznie mniejsze, niż koszty związane z pomocą dla Italii).

Jeśli Berlin i Paryż postanowią przeciąć sznurek, na którym ciągną za sobą włoskiego muła, a jednocześnie zatkają korek w wannie i zatrzymają falę uchodźców po południowej stronie Alp, wówczas rozpad Italii wydaje się być kwestią czasu. Niewykluczone, że oba procesy będą przebiegać symultanicznie.

WNIOSKI KOŃCOWE

Problemy ekonomiczno-finansowe Włoch są nieprzyjemnym dla strefy euro faktem. Problemy te narastają i wkrótce mogą przyczynić się nawet do krachu finansowego w Europie (zwłaszcza jeśli pokryją się z kryzysami Portugalii, Grecji czy nawet Hiszpanii). Jednocześnie Europejski Bank Centralny wydaje się zmieniać dotychczasową politykę i przestaje wspierać Italię. To oznacza, że kryzys strefy euro będzie się zbliżał jeszcze większymi krokami. W sytuacji podbramkowej będzie istniało wiele argumentów za tym, by wypiąć Włochy z europejskiego systemu gospodarczego, na co zwyczajnie pozwala geografia. Jakie mogą być tego konsekwencje? Może to spowodować nie tylko upadek strefy euro, ale i całej Unii Europejskiej. Tak poważne implikacje z pewnością są brane pod uwagę i z pewnością UE będzie starała się odwlekać moment katastrofy jak najdłużej. W międzyczasie Niemcy, Francja, Belgia, Holandia i Luksemburg będą miały czas, by przygotować się do okresu rozpadu jak najlepiej. Być może docelowo państwa planują stworzyć Małą Unię, lub coś w rodzaju Super Państwa (co było sygnalizowane juz rok temu zarówno przez Luksemburg, jak i sam Berlin).

W grę również wchodzi scenariusz zakładający wewnętrzny rozpad Włoch. Ryzyko takie zjawiska będzie większe, jeśli dojdzie do precedensu z Katalonią w roli głównej (ponieważ problem Katalonii, który opisywaliśmy w poprzedniej analizie iPL, wcale nie został rozwiązany przez Hiszpanów).

UPADEK EURO WALUTY?

Włochy, pomimo wieloletniego wsparcia ECB, nie zrobiły nic by uporać się ze swoimi problemami z biurokracją, sektorem bankowym czy zadłużeniem publicznym.

W tej chwili jedynym ratunkiem dla włoskich banków, w ramach systemu UE, wydaje się być bail-in, czyli pokrycie strat przez samych klientów (model cypryjski). Innym wyjściem jest wspomniany już powrót do liry, jako waluty alternatywnej dla euro. Tak czy owak, koszty ratowania systemu pokryją podatnicy (bądź to klienci, bądź całe społeczeństwo – poprzez inflację).

Jak stwierdził George Friedman, Unia Europejska jest bardziej umową pomiędzy państwami, a nie federacją tychże państw. Natomiast jedynym czynnikiem spajającym Unię jest obietnica prosperity. Jeśli obietnica ta okaże się pustym sloganem, ludzie będą chcieli wyjść z UE.

W kontekście omawianego tematu, niewątpliwie włoskie problemy będą miały przełożenie na całą strefę euro, a nawet Unię. Jest to jednak jeden z wielu wątków, które łącznie składają się na temat rozpadu UE. O ile Wielka Brytania stała się pierwszym państwem opuszczającym Unię, o tyle Włochy mogą być pierwszym, który odejdzie od euro wracając do własnej waluty. Jeśli tak się stanie dojdzie do kolejnego precedensu, który z pewnością będzie już można zakwalifikować jako jeden z kilku czynników świadczących o trendzie upadku Wspólnoty oraz jej waluty.

Jeśli Italia użyje najcięższej broni ekonomicznej, wówczas reakcja na rynku papierów wartościowych będzie dramatyczna. Wyprzedaż europejskich obligacji, ucieczka inwestorów od waluty, to wszystko może błyskawicznie nakręcić potężny krach.

I tu widać zagrożenie dla samych Niemiec. Eksport RFN stanowi 47% PKB tego państwa, a wielka część tego eksportu odbywa się w granicach Strefy Schengen. Każdy 10% spadek eksportu oznacza dla Berlina 5% spadek PKB. Z tego właśnie powodu do tej pory polityka Niemiec skupiała się na wyciąganiu za uszy do góry wpadających w kłopoty partnerów z Unii. Jednak zdawać sobie sprawę należy z tego, że RFN za każdym razem kalkuluje czy ta pomoc jeszcze się opłaca. W przypadku zbyt wielu wyciągających po pomoc ręce, Berlin może zwyczajnie w świecie zamiast po sakwę, sięgnąć po tęgiego kija.

„Italeave”

Podsumowując, co najważniejsze:

- Jest duże prawdopodobieństwo, że w 2018 roku do władzy we Włoszech dojdą ugrupowanie eurosceptyczne.

- Istnieje ogromny problem w systemie bankowym Włoch.

- Włochy są obciążone kryzysem migracyjnym i zagrożone kolejnymi falami uchodźców.

- Bezrobocie jest wysokie, a wśród najmłodszych zdolnych do pracy ludzi sięga 37%

- Europejski Bank Centralny jest jedynym kupcem włoskich obligacji i ma zamiar zmniejszyć zakupy.

- Dług publiczny Włoch w stosunku do PKB wynosi 130% .

- Włochy posiadają olbrzymi problem z biurokracją i kosztami utrzymania administracji.

- Narasta rozdźwięk pomiędzy północnymi regionami, a resztą państwa, co może prowadzić do problemów wewnętrznych Italii, tych samych z jakimi zaczyna borykać się Hiszpania.

Jak widać istnieje wiele czynników, z których każdy może stać się zapalnikiem dla reakcji łańcuchowej dającej początek dla „Italeave”. Zwłaszcza, iż Brytyjczycy dali przykład, że „można”.

Perspektywa czasowa

Biorąc pod uwagę przypadek Grecji (której bankructwo zostało tak przeciągnięte oraz rozmydlone, że w tej chwili nikt nie kojarzy problemów Grecji z pojęciem „bankructwa”), okres trwania procedur i negocjacji w sprawie Brexitu, a także czasokresu potrzebnego do tego, by każdy z włoskich problemów zdążył dojrzeć, jak również wolę Niemiec do gry na zwłokę, można pokusić się o pewne prekognicje (oczywiście dla “sportu”). 🙂

Jeśli w 2018 roku dojdzie do rewolucyjnych zmian w polityce Italii i władzę przejmą eurosceptycy, wówczas z pewnością możemy oczekiwać procesu odejścia od euro. Ponieważ kadencja parlamentu trwa 4 lata, to zapewne procedury „wyjścia” zostaną obliczone przez nowy rząd na właśnie taką perspektywę czasową (tj. nie przeprowadzą tego zbyt szybko, by nie zebrać politycznych owoców swoich gospodarczych decyzji, a jednocześnie będą musieli dokonać tego jeszcze we własnej kadencji z uwagi na presję opinii publicznej).

Kwestia niewypłacalności banków, jest nieco bardziej problematyczna. Jeśli cokolwiek choćby muśnie tę tykającą bombę, to gotowa jest ona wybuchnąć w każdym momencie. Jeśli ECB rzeczywiście obniży od nowego roku skalę finansowania zakupu włoskich obligacji przez banki komercyjne, wówczas zegar bomby zacznie tykać jak oszalały.

Problem uchodźców, jest czynnikiem który wspiera politycznie partie eurosceptyczne, wpływa na nastroje Włochów, jednak nie powinien mieć bezpośredniego przełożenia na perspektywę czasową „Italeave”.

Podobnie sprawy mają się z wysokim bezrobociem, które dopiero wespół z innymi czynnikami może stać się potężnym ryglem do otworzenia puszki Pandory.

Duży wpływ na to, na jak długo uda się jeszcze odwlec podjęcie nadchodzących trudnych decyzji, ma Europejski Bank Centralny. Zmniejszenie pomocy dla Włoch, oznacza stopniowe odcinanie dopływu tlenu dla duszącego się i tonącego pacjenta. Skutki takiego postępowania mogą nastąpić już nawet po 2-3 latach.

Przypadek Portugalii (dług w stos. do PKB wynosi 130% oficjalny, szacunkowy łącznie z ukrytym 180% wg niektórych źródeł) świadczy o tym, że problem długu publicznego można przeciągać latami. Ba. Przypadek Grecji świadczy o tym, że jeśli Berlin tego nie chce, to dane państwo oficjalnie nie zbankrutuje. Jednak tutaj jest podobnie jak w przypadku innych w/w kwestii. Problem samego długu nie jest istotny, jeśli gospodarka i finanse dłużnika znajdują się na odpowiednim poziomie. Jeśli tak nie jest, wierzyciele zaczynają rzucać się do gardła, a inwestorzy zabierają, co jeszcze zostało i uciekają gdzie pieprz rośnie.

W kontekście tych przesłanek, należy założyć, że jeśli zostanie wybrany nowy, eurosceptyczny rząd, to rząd ten rozpocznie negocjacje z Brukselą najwcześniej po 100 dniach urzędowania (bardziej prawdopodobne, że dopiero po pół roku). Z politycznego punktu widzenia, najlepiej będzie, jeśli negocjacje okażą się długie i bezowocne (co będzie również korzystne dla Brukseli i Berlina), a w międzyczasie Włochy będą borykać się ze wciąż narastającymi problemami. Po dwóch latach kadencji cierpliwość społeczeństwa w Italii może być już na wyczerpaniu. W przypadku nagłego załamania się sektora bankowego (czego ryzyko jest wysokie) włoski rząd może podjąć decyzję o powrocie do liry jeszcze przed końcem kadencji. Wówczas strefa euro otrzyma potężny cios jeszcze przed 2023 rokiem. Korzystniej dla rządu byłoby jednak postawić sprawę negocjacji z Brukselą na ostrzu noża na sam koniec kadencji, tak, by do kolejnych wyborów podchodzić z hasłem kategorycznego „Italeave” w kontekście waluty. Wówczas kryzys strefy euro (z uwagi na problem włoski, bo nie wykluczone, że będą jeszcze inne) może nadejść dopiero około 2025 roku.

Jeśli władzę obroni obecna partia, a stanowisko ECB się nie zmieni, można śmiało przewidywać, że nagromadzenie się w/w problemów sprawi, że nie dotrwa ona do końca kadencji i odbędą się przedterminowe wybory. W ich wyniku do władzy ostatecznie dojdą eurosceptycy i wrócimy do pierwszego, wyżej opisanego scenariusza. Tym samym włoskie tąpnięcie można przewidywać na lata 2025-2027.

Jak widać, perspektywa nie jest wcale tak odległa.

Autorzy: Bogaty Men, Krzysztof Wojczal

Jeśli doczytałeś niniejszy tekst do końca i uważasz, że jest wartościowy, doceń pracę autorów i zadbaj o jego dystrybucję na portalach społecznościowych. Jeśli masz uwagi krytyczne – napisz komentarz. Postaramy się uwzględnić je następnym razem.

Krzysztof Wojczal

geopolityka, polityka, gospodarka, prawo, podatki – blog

Artykuł jest bardzo ciekawy. Tylko proszę poprawić “port w Genewie” na “port w Genui”..

Dziękuję za wskazanie błędu 🙂

Bardzo interesujacy artykuł, a czytam go dwa dni po wyborach we Włoszech. No to zaczyna się chyba najszybszy scenariusz.

Też tak uważam. Wypadki mogą od teraz gwałtownie przyspieszyć, zwłaszcza, że w tym scenariuszu kryzys włoski może pokryć się czasowo z powrotem greckiego bumerangu. Jednocześnie podobny obrót sprawy przyjęły w Hiszpanii (Katalonia). Początek lat 20-tych może być niezwykle…Ciekawy?

Żyje we Włoszech od kilkunstu lat . Wszystko to co przeczytałem w tym artykule pokrywa sie z rzeczywistośią . Świetny artykuł prosimy o więcej , jeżeli można na tmat Italii . Dziękuję .

W artykule jest błąd gdyż podano, ze wybory mają być w maju 2018!

Dziękuję za czujność 🙂 Oczywiście chodziło o marzec.

pozdrawiam

KW

Tezy co do dalszych scenariuszy, są moim zdaniem zbyt katastrofalne, bo raczej wszyscy zainteresowani będą chcieli by się cała na sprawa zadłużenia rozeszła po kościach i od paru lat widać wyhamowanie procesu zadłużania. Niewiele brakuje by odwrócić ten trend. Żadnego wyjścia z UE też wg mnie raczej nie będzie, żadnych wielkich zmian. Będzie raczej po staremu, ale tak czy siak Włochy i Włosi jakoś będą musieli zapłacić za to co nabroili, zadłużając tak bardzo się. Jednak prognozuję miękką wersję lądowania, któremu towarzyszyć będą zapewne kolejne cięcia budżetowe i spadek jakości usług oferowanych obywatelom przez państwo. Włochy są po prostu za duże by zbankrutować. Ich bankructwo mogłoby za dużo narobić kłopotów innym, stąd reszta strefy euro będzie ratować Włochy przed takim scenariuszem.

Doskonały artykuł. Jak zresztą wiele innych na blogu. Pozwalam sobie je linkować od czasu do czasu. Pozdrawiam.

Chyba powinno byc “całkowite zadłuzenie Włoch to 2 biliony i 250 miliardow” a nie milionow?

Mamy sierpień 2019 i nic się nie sprawdziło 🙁

Wręcz przeciwnie. Przewidywana zmiana władzy i wygranie prawego skrzydła w 2018 miało miejsce. Trafnie określiliśmy wynik wyborów. Przepychanki między rządem Salviniego, a Berlinem trwają. Uważni obserwatorzy z pewnością zauważyli mały polityczny kryzys dotyczący uchwalanego przez Włochy deficytu, co miało miejsce na przełomie roku 2018-2019. Mamy sierpień, sytuacja ekonomiczno-finansowa Włoch jest wciąż tak samo zła, rządzi koalicja ugrupowań eurosceptycznych, zwolenników odejścia od euro, a nawet oddzielenia Włoch północnych od reszty (czego w tej chwili partie nie podnoszą, ale z takimi hasłami występowały jakiś czas temu). O poważnych rozbieżnościach między Rzymem a Berlinem świadczy ujawniona afera taśmowa, w której wiceminster Włoch ustalał warunki dofinansowania partii Salviniego przez Rosjan. Tego rodzaju informacje z pewnością nie wypłynęły przypadkowo. Wystarczy sobie przypomnieć okoliczności w jakich “wysadzono” z fotela Berlusconiego. Niemcy zrobili taki manewr raz i ponownie tego próbują.

Do 2023-2024 jest jeszcze sporo czasu, a prognozy z analizy stały się jeszcze bardziej aktualne.

pozdrawiam

KW

(…)rządzi koalicja ugrupowań eurosceptycznych, zwolenników odejścia od euro(…)

W gębie można być zwolennikiem wszystkiego, a realnie nic nie robić w tym kierunku… patrz wstawanie z kolan w wykonaniu Tsiprasa.