Wydaje się, że nie ma szans na to, by grudniowe zapowiedzi dotyczące wzrostu gospodarki Chin w 2022 roku stały się rzeczywistością. Przypomnijmy, że prognozy w tym zakresie wskazywały na ponad 5% wzrost Państwa Środka. Po danych z półrocza już wiadomo, że jest to mało realne, a korekty wskazują na 4,1-4,3% . Innymi słowy, wzrost może być o ok. 0,8-1% PKB niższy niż przewidywano.

Wskazuje się, że wolniejszy wzrost chińskiego PKB może wynikać głównie z powodu następnej fali COVID-19 (szczep Omicron), która doprowadziła władze z Pekinu do decyzji o kolejnych rygorystycznych lockdownach poszczególnych regionów.

Oczywiście fakt, że wzrost produktu krajowego brutto będzie niższy niż zakładano, nijak nie koreluje z tytułem i pojęciem kryzysu. Jednak zwiastunami takowego nie są w tej chwili wskaźniki PKB. Znamiona chorób chińskiej gospodarki znajdują się jeszcze w fazie uśpienia, choć już wiadomo, że posiadają cechy złośliwych. Tymczasem chiński pacjent nie pozwala na dokonanie miarodajnych badań diagnostycznych. Tym samym naraża się na scenariusz, w którym gdy pojawią się pierwsze poważne dolegliwości, może być już za późno na leczenie.

Artykuł jest rozwinięciem oraz aktualizacją części podrozdziałów dotyczących Chin z książki: „Trzecia Dekada. Świat dziś i za 10 lat”. Zainteresowanych pełną analizą Państwa Środka (jak również wielu innych państw) zapraszam do sklepu:

Inwestycje napędem kolosa

Rynek nieruchomości i pokrewne

Ekonomiści szacują, że sam rynek nieruchomości i inne powiązane z nim sektory (jak np. budownictwo) odpowiadają za około 30% chińskiego PKB. Tymczasem na bazie danych cząstkowych za pierwsze półrocze 2022 roku szacuje się, że w tym roku sprzedaż nieruchomości w Chinach spadnie prawdopodobnie aż o 30%. To jednorazowo spadek większy niż ten z 2008 roku (ok. 20%). Tego rodzaju zapaści nie można tłumaczyć COVID-em. Przyczyn jest znacznie więcej. Niepewna sytuacja polityczna na świecie (np. napięcie z USA czy wojna Rosji z Ukrainą), mentalność Chińczyków (skłonności do oszczędzania o czym będzie dalej), czy problemy finansowe w gospodarstwach domowych – co przekłada się na spadek popytu. Ten ostatni przekłada się na problemy firm budowlanych i deweloperskich.

Między innymi z tych powodów agencje ratingowe obniżyły wskaźniki, jeśli chodzi o ocenę zdolności spłaty zaciągniętych kredytów przez największych chińskich deweloperów. W ciągu ostatnich 9 miesięcy obniżenie to dotyczyło aż 91 podmiotów , a warto wskazać, że między 2010 a 2020 roku takich sytuacji było łącznie 56. Innymi słowy, największym chińskim deweloperom grozi niewypłacalność, a może i bankructwo.

Problem może się pogłębić, ponieważ zaczyna narastać zjawisko zawieszania lub zaprzestawania spłat kredytów hipotecznych. Szacuje się, że w 2022 roku zawieszeniu ulegnie spłata rat o łącznej wartości 144 mld dolarów. Stanowi to wprawdzie jedynie 2,5% wartości wszystkich chińskich kredytów hipotecznych i zaledwie 0,5% wszystkich pożyczek i kredytów. Jednak mamy do czynienia z danymi dotyczącymi jedynie jednego roku. Tymczasem ekonomiści szacują, że już teraz problem ze spłatą kredytów hipotecznych dotyczy kwoty 223 mld dolarów czyli 4% wartości wszystkich tego rodzaju zobowiązań. Gdyby tempo procesu się utrzymało, wówczas mogłoby się okazać, że na koniec 2023 roku średnio 1/10 kredytów nie będzie obsługiwanych. Sytuacja stałaby się bardzo poważna.

Kapitał zagraniczny

Opisywane zagadnienie posiada wiele płaszczyzn. W 2020 roku Państwo Środka zdetronizowało Stany Zjednoczone, jeśli chodzi o wartość zagranicznych inwestycji przeprowadzonych w ciągu roku. Rok później Chiny osiągnęły nowy rekord w tej dziedzinie, a wartość tego rodzaju inwestycji osiągnęła aż 334 mld dolarów. Innymi słowy, Państwo Środka – mimo trwających tarć ze Stanami Zjednoczonymi, nawoływaniem do relokowania zachodnich zakładów produkcyjnych oraz haseł o deglobalizacji – wciąż ściągało do siebie inwestorów zagranicznych. I robiło to najlepiej na świecie. Zagraniczne firmy inwestują najczęściej w Kantonie, Jiangsu oraz Szanghaju. Oznacza to, że Chiny wcale nie radzą sobie świetnie pomimo ekonomiczno-gospodarczej walki z USA (lub szerzej zachodem). Chińczycy notują dobre wyniki, ponieważ tej walki nie ma. Mylą się więc Ci, co wskazują, że Państwo Środka dowiodło, że jest odporne na naciski z zewnątrz. Taka weryfikacja jeszcze nie nastąpiła.

Co nie oznacza, że odpływ zachodniego kapitału z Chińskiej Republiki Ludowej nie nastąpi. Jest wręcz wysokie ryzyko tego, że w końcu tak się stanie. Z bardzo wielu przyczyn, a jedną z nich jest sposób prowadzenia polityki zagranicznej przez Xi Jingpinga, który coraz odważniej atakuje USA i świat zachodu. Przykładem jest ostatnia zapowiedź Chin co do przeprowadzenia ćwiczeń wojskowych w związku ze spodziewaną wizytą amerykańskiej przewodniczącej Izby Reprezentantów na Tajwanie. Manewry, których celem jest zastraszenie Republiki Chińskiej trwają tak naprawdę od dłuższego czasu. Bowiem władze z Pekinu od miesięcy nękają wyspiarzy prowokacyjnymi lotami samolotów bojowych, które często niebezpiecznie blisko podchodzą do przestrzeni powietrznej Tajwanu.

Warto zwrócić uwagę na to, że Stany Zjednoczone w ostatnich miesiącach niewiele robią – poza symbolicznymi gestami – w kwestii rywalizacji z Chinami. Wszystko za sprawą Rosji, która dokonała pełnoskalowej inwazji na Ukrainę i zagroziła amerykańskim interesom w Europie.

Niemniej, gdyby Chińczycy zaczęli grać zbyt ostro (względem Tajwanu czy np. Korei Południowej – za pośrednictwem Kim Dzong Una) lub kiedy problem z Rosją zostanie rozwiązany, wówczas można być niemal pewnym, że Waszyngton poważnie weźmie się za Chińską Republikę Ludową. Agresywne poczynania Pekinu będą negatywnie odbierane nie tylko przez Amerykanów, ale i przez cały świat zachodu. Jednocześnie należy pamiętać o tym, że zarówno Europa, jak i Australia czy Stany Zjednoczone posiadają własne problemy. Wobec czego, rzeczywista relokacja kapitału z Chin może stać się wręcz koniecznością.

To z kolei rodziłoby bardzo poważne konsekwencje dla chińskiej gospodarki. Bowiem odpływ kapitału i relokacja bazy produkcyjnej oznaczałaby redukcję etatów pracowniczych. To mógłby być jeden z wielu czynników, które uruchomiłyby chińską kryzysową kulę śnieżną.

200% normy

Inwestycje (włączając również te rządowe, infrastrukturalne) posiadają największy udział w chińskim PKB. Warto jednak pamiętać, że większość z nich prowadzona jest przez podmioty zależne lub wprost kierowane przez państwo. Po centralnie sterowanym i komunistycznym systemie administracyjnym – w którym realizacja stu procent zakładanego planu jest statystycznym minimum – nie należy spodziewać się wysokiej efektywności przy wydawaniu publicznych środków. Presja władz centralnych wręcz wymusza deklarowanie znakomitych wyników ekonomicznych przez lokalnych zarządców. Jednocześnie duża kontrola biurokratyczna nad inwestycjami kusi urzędników wysokich szczebli do zawyżania kwot z przetargów i kontraktów w celu defraudacji. Tego rodzaju system sprzyja również korupcji, a koszty łapówek wliczane są przecież przez wygrywających przetargi publiczne w cenę za sprzedawane usługi.

Presja na odpowiednie wyniki może również prowadzić do fałszowania danych przekazywanych do Pekinu, co w efekcie może powodować, że centralni planiści będą mieli błędny obraz sytuacji. To z kolei podnosi ryzyko popełnienia błędu przy podejmowaniu działań i reagowaniu na pojawiające się problemy. Jednocześnie te ostatnie mogą być dostrzegane zbyt późno.

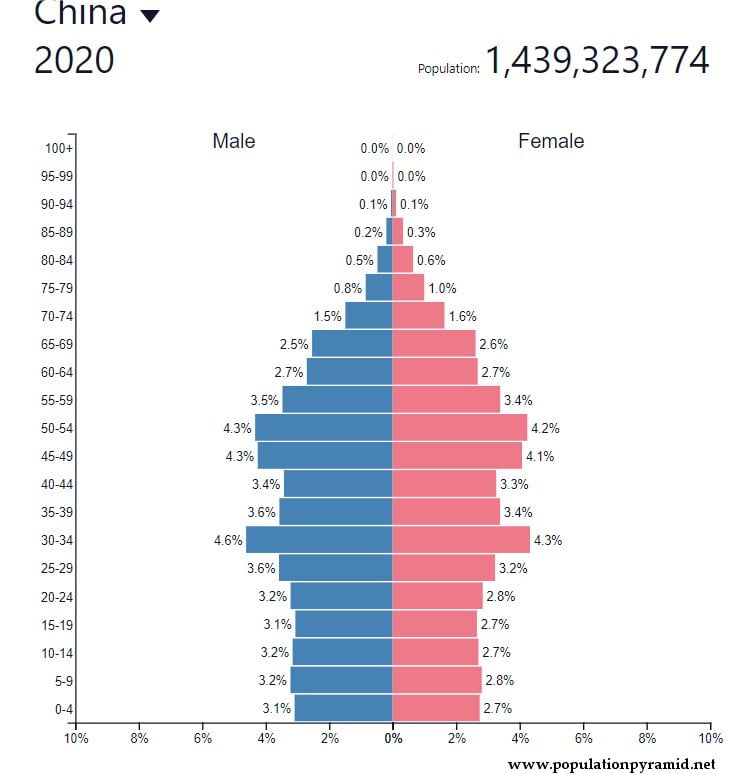

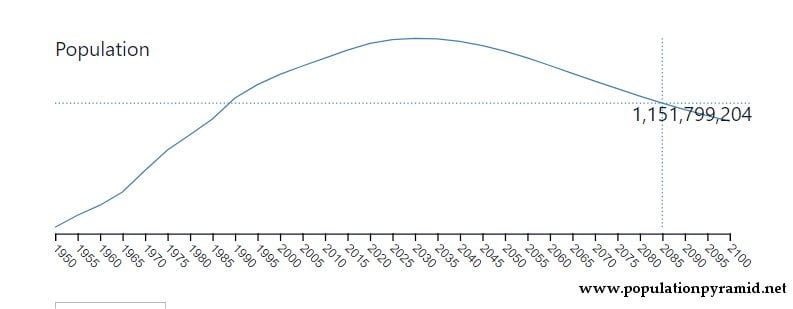

Wreszcie, na problemy na rynku nieruchomości i w sektorze inwestycyjnym jako takim składają się nie tylko niepewna sytuacja pandemiczna, polityczna i gospodarcza, ale i demograficzna. W 2015 roku Chiny zaliczyły szczyt, w którym ta pracująca część populacji – będąca konsumentami na rynku nieruchomości – liczyła sobie 800 milionów ludzi. Obecnie tych ludzi jest o 20 milionów mniej, a proces będzie przyśpieszał. Tego rodzaju spadek będzie miał implikacje na każdym innym polu.

Chińczycy wymierają

Nagłówek rozdziału brzmi dość osobliwie w kontekście państwa, którego populacja liczy 1,4 miliarda obywateli. Nie chodzi jednak tutaj o efekt końcowy (wymarcie), ale o proces. Dzietność w Chinach zaczęła spadać od połowy lat 60-tych XX wieku. W 1992 roku liczba urodzeń spadła poniżej dwójki dzieci na jedną kobietę. W 1995 było to już 1,66 urodzeń na kobietę i taki mniej więcej stan utrzymuje się do dziś (wg danych z Banku Światowego). Choć niektóre źródła podają, że jest jeszcze gorzej i wskaźnik dzietności wynosi obecnie jedynie ok. 1,3 dziecka/kobietę, a może nawet spadł poniżej jednego dziecka! Tak niska dzietność w krótkim przedziale czasowym nie stanowi dużego problemu. Jednak w Chinach taki stan utrzymuje się już ćwierć wieku.

Co istotne, choćby od jutra Chinki zaczęły rodzić po 8 dzieci każda, zapaść w poprzednich rocznikach będzie nie do odrobienia. Bowiem kluczem jest sam proces i jego czasokres. Nawet gdyby działacze partyjni od jutra nałożyli dekret o obowiązkowych ciążach dla wszystkich Chinek i zaczęli przeprowadzać kontrole co do wykonania założeń (mam nadzieję, że nikt z CHRL tego nie przeczyta, bo tam byliby gotowi na wprowadzenie takiego rozwiązania), to i tak istniejąca już 27-letnia luka demograficzna pozostanie. I osoby z niżu dotyczącego roczników 1995-2022 będą zastępowały na rynku pracy osoby starsze pochodzące z wyżu, a te ostatnie przejdą na emeryturę i znajdą się na utrzymaniu młodszego pokolenia. Szacuje się, że już w 2035 roku w Chinach ponad 30% społeczeństwa przekroczy 60 rok życia (obecny wiek emerytalny w Chinach to 60 lat dla mężczyzn i 55 dla kobiet). To oznacza, że władze będą musiały przeprowadzić bardzo mało popularną reformę systemu emerytalnego oraz przesunąć wiek emerytalny. Co ciekawe w latach 2012-2014 próbowano już podnieść wiek emerytalny i okazało się, że tego rodzaju ruch był jednym z nielicznych, które nie powiodły się Komunistycznej Partii Chin.

Problem z demografią będzie narastał. Bowiem w Chinach dość popularne stały się aborcje. Większość par decydowała się na nie w przypadku córek. W efekcie od lat rodzi się znacznie więcej mężczyzn niż kobiet. Współcześnie na każde sto kobiet przypada w Chinach blisko stu dwudziestu mężczyzn. Dla porównania na zachodzie wskaźnik ten wygląda korzystniej dla płci pięknej, głównie z uwagi na długość życia kobiet (proporcja narodzin to z grubsza 50/50). Szacuje się, że już teraz między 24 a 34 milionów mężczyzn w Chinach nie znajdzie żony (chyba, że znajdzie taką za granicą). Tym samym najprawdopodobniej większość z nich umrze bezpotomnie, a to oznacza dodatkowe pogłębienie zapaści demograficznej w kolejnych pokoleniach.

Przekleństwo etosu pracy i zarobki

Innym czynnikiem ograniczającym dzietność jest fakt, że głównym celem życia obywateli Chin stała się praca. Choć oficjalnie czas pracy w Chinach jest regulowany i wygląda podobnie jak w Europie (8 godzin dziennie przez pięć dni w tygodniu, średnio nie więcej niż 48h/tydzień, praca w nadgodzinach i weekendy dodatkowo płatna), to jednak dotychczas chińskie władze przymykały oko na łamanie praw pracowników. W obiegu funkcjonuje nawet określenie „996 work culture”, które oznacza pracę od 9 do 21 sześć dni w tygodniu, a w konsekwencji ponad 300 godzin na miesiąc. W ostatnim czasie (po protestach i wyroku Sądu Najwyższego z 2021 roku) polityka władz nieco się zmieniła, na skutek czego zaczęły zapadać wyroki sądowe na korzyść pracowników. Jednak to nie wpływa ani na skalę zjawiska, ani na fakt, że Chińczycy po prostu żyją dla pracy. Przy lepszym wynagrodzeniu wciąż będą godzić się na pozostawanie po godzinach. Brak czasu na: odpoczynek, drobne przyjemności czy dbanie o relację z innymi – to wszystko negatywnie skutkuje także na płaszczyźnie demograficznej. Wyzwaniem staje się bowiem znalezienie partnera (a zwłaszcza partnerki) i zakładanie rodziny, o wychowywaniu potomstwa nie wspominając.

Ekonomiczna klasa średnia?

Oczywiście oprócz kwestii zawodowo-kulturowych dodatkową przeszkodą do posiada potomstwa są niskie płace. Wielu ekonomistów i sinologów wskazuje, jak daleką drogę przeszło chińskie państwo w ostatnich 30 latach. Jak wydźwignęło się z ubóstwa i zrobiło olbrzymi, spektakularny wręcz postęp. Jednak fakt błyskawicznego zmniejszenia dystansu ekonomicznego pomiędzy Chinami a zachodem, nie świadczy od razu o tym, że Chińczycy znaleźli się na czele peletonu. Przyjrzyjmy się suchym danym przy świadomości, że odbijając się od dna – gdzie znalazły się Chiny za czasów Mao – najłatwiej jest pokonać pierwsze metry głębiny. Im jednak bliżej powierzchni, tym trudniej jest robić postępy.

Większość pracowników w Państwie Środka pracuje dużo za relatywnie niską stawkę godzinową. Oczywiście inne warunki panują w dużych miastach i na wybrzeżu, a inne w zachodnich prowincjach. Chińczykom udało się dokonać redukcji osób żyjących poniżej granicy ubóstwa. Odsetek ludzi żyjących za mniej niż 1,9 dolara dziennie spadł do ok. 0,5%. W 1990 roku ok. 750 milionów Chińczyków kwalifikowało się do powyższej kategorii. Obecnie jest to mniej niż 90 mln. Jednak w 2020 roku – wg premiera Chin – wciąż ok. 600 mln Chińczyków zarabiało zaledwie ok. 154 USD/miesiąc (ok. 700 zł)…

Dane Banku Światowego za 2021 roku wskazują, że chińskie PKB na jednego mieszkańca wyniosło 12,5 tys. dolarów. Przy uwzględnieniu parytetu siły nabywczej pieniądza, było to 18,7 tys. PKB per capita ppp. Dla porównania w Polsce PKB per capita wyniosło wówczas 17,8 tys. USD, a z uwzględnieniem parytetu siły nabywczej aż 37,5 tys. $. To dwukrotnie więcej niż w Chinach.

Faktem jest natomiast, że ekonomiczną klasę średnią rząd w Pekinie szacuje na 400 mln osób. Jest to więcej, niż cała populacja Stanów Zjednoczonych. Jednak wciąż miliard Chińczyków czeka na lepsze warunki życia i płacy. Chińska klasa średnia stanowi prawie 1/3 całego społeczeństwa. W USA jest to połowa, a w Korei Południowej aż dwie trzecie. Warto jednak podkreślić, że chiński odpowiednik głównego urzędu statystycznego zalicza do klasy średniej osoby, które zarabiają miesięcznie niecałe trzysta dolarów. Jest to prawie dwukrotnie mniej, niż wartość wynagrodzenia minimalnego w Polsce… Świadomość tego zmienia nieco optykę w zakresie ocen chińskiego prosperity. Również fakt, że Chiny są największym eksportem na świecie nie świadczy o prosperity. Najbogatsza gospodarka świata (USA) jest jednocześnie największym importerem. Tak więc to wysokie konsumpcja i import są wynikowymi prosperity, a nie wysokie produkcja i eksport.

Ekonomiczna klasa średnia w Chinach jest jeszcze relatywnie nieliczna (w proporcji do całości populacji) i uboga (w stosunku do zachodniej), a do tego mocno uzależniona od komunistycznego aparatu administracyjnego, a na dodatek szybko się starzeje. Kolejne pokolenia Chińczyków wchodzące w okres najwyższej efektywności pracy są i będą coraz mniej liczne.

Jednocześnie należy mieć świadomość tego, że walka władz z wykorzystywaniem pracowników przez pracodawców, a także dążenie do zwiększania wynagrodzeń w gospodarce przyczynią się do zmniejszenia konkurencyjności chińskiego rynku dla inwestorów zagranicznych. Innymi słowy, im lepiej Chińczycy będą zarabiać, tym mniej będzie inwestycji z zewnątrz. Wreszcie może to doprowadzić do odpływu kapitału, ośrodków przemysłowych i miejsc pracy bez względu na wcześniej wymienione czynniki polityczne. Zdaniem wielu ekonomistów największym wyzwaniem dla krajowych gospodarek jest moment, w którym państwo wciąż należy do krajów rozwijających się, ale już aspiruje do tych rozwiniętych. Prawdziwym testem dla Chińczyków będzie to, jak i czy poradzą sobie w czasie przełomu. Dla porównania Polska ma tutaj atuty, których brakuje Państwu Środka. Znajdujemy się bowiem tuż obok największego producenta i największego europejskiego rynku zbytu (Niemcy). Co za tym idzie, geografia (bliskość do „zachodu”), dobra komunikacja (inwestycje w infrastrukturę), a także przynależność do odpowiednich struktur polityczno-gospodarczych (UE, NATO – brak ceł, granic, swoboda gospodarcza) wciąż stanowią atuty, które ściągają inwestycje. Tymczasem Chiny są niezwykle odległym rynkiem dla Europy (ryzyko przerwania łańcuchów dostaw), ale i także dla USA. Dodatkowo Chińczycy nie należą do zachodnich struktur gospodarczych, posiadają autorytarny system rządów (ryzyko inwestycji większe), a dodatkowo mało przejrzyste środowisko biznesowe (uzależnione od władz/polityki). Innymi słowy, jest wysoce prawdopodobnym, że jeśli Chińczycy stracą atut niskich kosztów pracy, kapitał z zewnątrz odpłynie. Czy Chinom starczy potencjału by go zastąpić?

Oszczędność Chińczyków zmorą planistów

Od lat mówi się, że głównym celem gospodarczo-społecznym władz z Pekinu jest zbudowanie chłonnego rynku wewnętrznego, który zastąpi odbiorców zagranicznych. Tak więc Chińczycy mają stać się na tyle bogaci, by napędzali własną gospodarkę poprzez wysoką konsumpcję. Schemat wydaje się być prosty. Wysokie zarobki -> wysoka konsumpcja -> wysoka produkcja -> niskie bezrobocie i wysokie wynagrodzenia w przemyśle -> wyższa konsumpcja etc. Tyle teorii. W praktyce, jak wskazałem wyżej, wyższe płace mogą doprowadzić do spadku inwestycji i odpływu kapitału, a więc do spadku produkcji i zatrudnienia, co mogłoby uruchomić proces w dokładnie odwrotnym kierunku. Ale to nie wszystko.

Jednym z „problemów” chińskich planistów gospodarczych jest mentalność chińskiego społeczeństwa, które doświadczone ubóstwem i trudnymi czasami, zarabia z myślą o oszczędzaniu. Tak jakby Chińczycy podskórnie czuli, że ten historyczny moment wzrostu nie będzie trwał wiecznie. I należy szykować się na „chude lata”.

W konsekwencji ogólny wskaźnik oszczędności w Chinach na koniec 2021 roku wyniósł aż 45,5%! Na wskaźnik ten składają się w dużej części oszczędności gospodarstw domowych w Chinach, które w 2021 roku wyniosły ok. 34%. Był to jeden z najlepszych pod tym względem wyników na świecie. W strefie euro wskaźnik ten spadł poniżej 15%, w całej Unii wyniósł 14,4%. U poszczególnych jej członków nie przekracza 20%, a w samej Polsce w 2021 roku wyniósł zaledwie 6%. W świecie pieniądza fiducjarnego oszczędność nie jest cechą ani korzystną dla gospodarki, ani dla domowego portfela. Zwłaszcza w sytuacji, gdy coroczna inflacja rzeczywista jest dość wysoka. Kapitał we współczesnym świecie musi pracować, być obracany i inwestowany. Pieniądz traci bowiem na wartości wraz z każdym kolejnym rokiem. Jeśli Chińczycy oszczędzają zamiast wydawać, to nie napędzają rodzimej gospodarki, nie dają zarobić producentom, a więc nie pozwalają im się rozwijać, zatrudniać więcej i za wyższe pensje… W takim stanie rzeczy można śmiało napisać, że chińskie społeczeństwo nie dostosowało się mentalnie do współczesnego kapitalizmu, na bazie którego władze z Pekinu postanowiły zbudować siłę Chin.

Mało tego, ponieważ chińscy decydenci korzystają z tych samych mechanizmów finansowych, co ich zachodni koledzy (dodruk pieniądza), to statystyczny Chińczyk – poprzez odkładanie pieniędzy – marnuje efekty swojej ciężkiej pracy. Zwyczajnie inflacja przejada jego zarobki. Dotychczas było to dla chińskiego społeczeństwa niedostrzegalne, bowiem inflacja była relatywnie niska. Jednak w trudnych czasach, gdy to zjawisko narasta, oszczędności Chińczyków są zagrożone. A poziom zubożenia może ponownie zacząć rosnąć. Dla przeciętnego Chińczyka, który całe życie pracował, żył skromniej niżby mógł oraz oszczędzał, oznacza to, że wszystkie jego wcześniejsze wyrzeczenia mogą pójść na marne. Gdyby wysoka inflacja w sposób gwałtowny uderzyła w Chiny, wówczas mogłoby to doprowadzić do poważnych skutków nie tylko natury gospodarczej, ale i społecznej (niezadowolenie i niepokoje).

Wskazuje się, że inflacja w Chinach jest znacznie niższa niż na zachodzie (w tym USA). Jednak przy tak wysokim poziomie oszczędności, dużej ilości osób o niskich zarobkach oraz zależności od eksportu, chińska gospodarka jest znacznie bardziej wrażliwa na wzrost cen (ale i na spadek wartości pieniądza). Pojawia się wręcz pytanie, na ile np. 6,5% inflacja uderzy w Chiny? Czy dynamika wzrostu cen się utrzyma, czy też uda się ją wyhamować? Należy też pamiętać, że na inflację w Państwie środka wpływają ceny ropy naftowej. Bowiem ta jest w dużej mierze importowana, a więc Chińczycy kupują surowiec po cenach rynkowych. Podobnie jak Europa.

Zależność surowcowa

Gaz

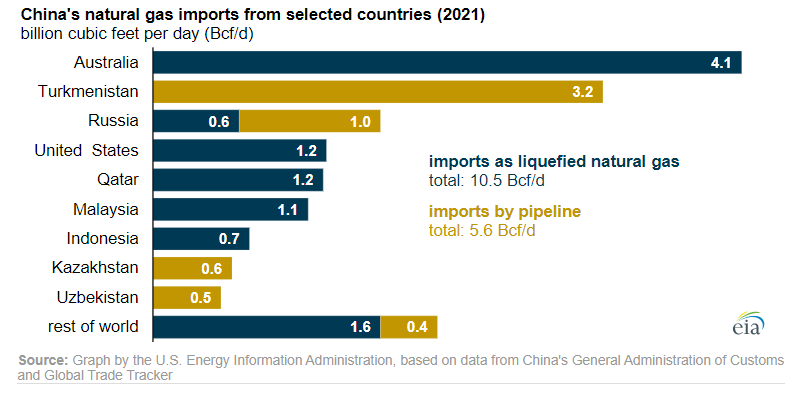

Chiny są największym importerem gazu na świecie. W 2021 roku chińskie zapotrzebowanie na gaz pobiło kolejny rekord, a konsumpcja wyniosła blisko 380 mld m³ gazu, z czego własna produkcja wyniosła 207mld m³. Chińczycy musieli więc importować ponad 170 mld m³ gazu. Wzrost zapotrzebowania jest ogromny rok do roku (w stosunku do 2020 aż 13%). Jednocześnie już dwie dekady temu władze z Pekinu znalazły rozwiązanie. Inwestycja w gazociąg Azja Centralna-Chiny procentuje. Już teraz Chińczycy importują z tego kierunku 55 mld m³ gazu, a po ukończeniu ostatniej czwartej nitki maksymalna przepustowość rury osiągnie nawet 70 mld m³. Chińczycy zrealizowali projekt z myślą o uniezależnieniu się w kwestii dostaw gazu od szlaków morskich. Jednocześnie nie chcieli popadać w zależność od Federacji Rosyjskiej, bowiem decydenci z Moskwy od dziesięcioleci znani są z tego, że lubią szantażować odbiorców groźbą zakręcenia kurków z gazem. Dlatego chińko-rosyjska współpraca w tym zakresie zakończyła się na razie na ukończeniu w 2019 roku jednego gazociągu Siła Syberii, którego maksymalna przepustowość (jeszcze nie osiągnięta) wynosi 30 mld m³ gazu/rok. Jest to wolumen porównywalny do tego, jaki gwarantuje gazociąg Jamał przebiegający przez Polskę. Tak więc Chińczycy – drogą lądową – będą w stanie importować maksymalnie ok. 100 mld m³ gazu na rok. Póki co, połowę brakującego zapotrzebowania ściągają drogą morską. Dlatego już w 2021 roku Chiny stały się największym importerem LNG na świecie.

Najwięksi eksporterzy LNG do Chin to Australia, Stany Zjednoczone, Katar, Malezja i Indonezja. Ta piątka odpowiedzialna jest za ok. 80% wszystkich dostaw ciekłego gazu do Państwa Środka, z czego najważniejszym partnerem jest Australia eksportująca blisko cztery razy więcej niż USA, Katar czy Malezja.

Reasumując, poprzez eksport własny i kontrolę szlaków morskich to Zachód może przykręcić Chińczykom kurki z gazem. I Rosjanie nijak nie mogliby zniwelować tego uzależnienia, ponieważ przepustowość ich infrastruktury na to nie pozwala.

Ropa

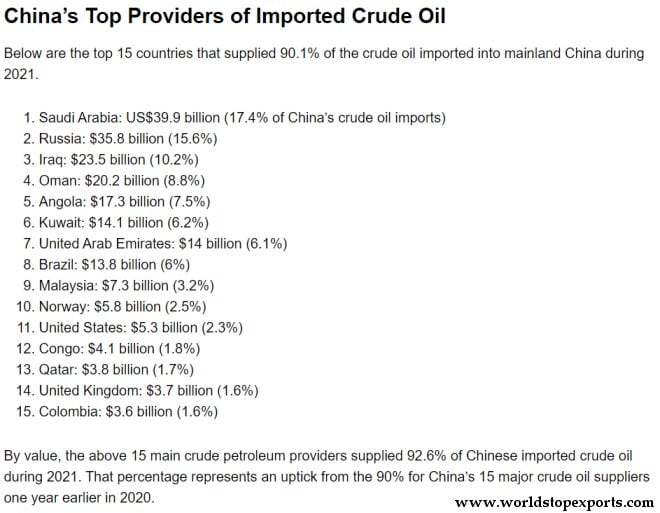

Chiny po 2017 roku stały się największym importerem ropy na świecie (wyprzedzając USA). Chińskie potrzeby importowe ropy w 2020 roku wyniosły blisko 11 mln baryłek/dzień (przy konsumpcji ok. 14 mln baryłek/dzień). Ponad 80% importowanej ropy jest ściągana do Chin drogą morską. Jedynym poważnym eksporterem ropy do Państwa Środka – poprzez lądowe ropociągi – jest Rosja. Przepustowość ropociągu WSTO daje możliwość pokrycia zaledwie ok. 15% zewnętrznych potrzeb Chińczyków. Rosjanie dostarczają surowiec także drogą morską. W maju 2022 roku Rosjanie zdołali osiągnąć ogólny pułap dostaw ropy do Chin na poziomie dziennym 1,98 mln baryłek. I to mniej więcej pokazuje górne granice rosyjskich możliwości w tym zakresie, które stanowią ok. 18% całego chińskiego importu ropy.

I choć Rosja stała się największym dostawcą ropy do Chin, to nie zmienia to faktu, że blisko połowę deficytu ropy Chińczycy uzupełniają importem z Zatoki Perskiej. Ważnymi kierunkami są również: Angola, Brazylia czy Wenezuela.

Dane te pokazują, że władze z Pekinu – w zakresie dostaw czarnego złota – wciąż są bardziej zależne od globalnych, morskich szlaków handlowych niż od rosyjskich ropociągów. Mało tego, o ile Chińczycy byliby w stanie zastąpić rosyjski surowiec dostawami z innych kierunków (drogą morską), o tyle Rosjanie nie mogliby zaspokoić potrzeb Państwa Środka w przypadku np. hipotetycznej blokady morskiej. Innymi słowy, Chińczycy mogą zrezygnować z rosyjskiej ropy, ale nie mogą sobie pozwolić na odcięcie morskich dostaw surowców energetycznych.

Metale ziem rzadkich

Do niedawna mówiono, że jednym z największych chińskich atutów był światowy monopol w zakresie wydobywania i eksportu metali ziem rzadkich. Nic dziwnego. Do niedawna (2016r.) Chińska Republika Ludowa odpowiadała nawet za 94% globalnej produkcji na rynku, przy czym Państwo Środka dysponuje 1/3 wszystkich światowych zasobów. Xi Jingping natychmiast zaczął grać tą kartą, przez co o istnieniu metali ziem rzadkich usłyszeli niemal wszyscy. Jednak już w 2020 roku chiński udział w rynku wynosił jedynie 60%… W wydobycie mocno zainwestowali bowiem Amerykanie (osiągając 12% udziału), Birma (12%), a także Australia (7%). I choć Chiny na skutek zwiększenia wydobycia ponownie wróciły na ok. 80% udział, to jednak widać, że zachód – zwłaszcza Stany Zjednoczone – są już na drodze uniezależniania się od Pekinu w tym zakresie. Poczynione inwestycje już procentują i nie znikną dnia na dzień. Wręcz przeciwnie, będzie ich coraz więcej.

Jeśli uważasz artykuł za wartościowy, możesz podziękować autorowi za ciężką pracę i nabyć treść w formie PDF-a za symboliczną kwotę. Artykuł jest w wolnym dostępie, więc wiesz za co płacisz 🙂

Chiny w przededniu kryzysu – PDF [Analiza Krzysztof Wojczal]

Największa populacja do wykarmienia

W kontekście Państwa Środka nie sposób uciec od tematu klęsk, które już nawiedzały najludniejsze państwo świata. Jedną z nich była klęska głodu wywołana w dużej mierze przez „reformatorską” działalność Mao Zedonga. Ponieważ komunistyczny reżim – który doprowadził do zapaści rolnictwa – nie potrafił podnieść produkcji żywności, to postanowiono od 1977 ograniczać ilość obywateli do wykarmienia. Przypomnijmy, że decyzja ta zapadła po śmierci Mao, a głównym realizatorem polityki jednego dziecka był tak chwalony przez współczesnych sinologów i ekonomistów Deng Xiaoping.

Jego sukcesor Xi Jingping musi z kolei borykać się z nadchodzącymi problemami gospodarczymi, na które olbrzymi wpływ będzie miała zapaść demograficzna. Jednak nie zmienia to faktu, że współczesne władze muszą wciąż zadbać o żywność dla 1,4 miliarda obywateli.

Chiny są największym producentem żywności na świecie. Chińskie uprawy odpowiadają za ¼ wszystkich zbóż na świecie, a i tak Pekin inwestuje w wydajność produkcji. I mimo tego, z kraju samowystarczalnego w 2000 roku, Chiny stały się w 2020 roku uzależnione od importu żywności w 23%. Mało tego, szacuje się, że do 2035 roku ta zależność wzroście do 35%. Tak więc tendencja w zakresie uzależniania się od dostaw zewnątrz jest zwyżkowa. Dzieje się tak, bowiem wysoki poziom produkcji i tak nie odpowiada zapotrzebowaniu lokalnej populacji. Państwo Środka jest największym importerem na świecie, jeśli chodzi o żywność i sprowadza jej za wartość dwukrotnie większą niż eksportuje. Chińczycy importują np. 80% zapotrzebowania na soję, którą ściągają głównie ze Stanów Zjednoczonych.

Dlaczego przemysł spożywczy w Chinach nie nadąża za wzrostem potrzeb? Ponieważ już teraz Chińczycy wyciskają ze swojej ziemi blisko maksimum tego, co mogą. W kraju o największej produkcji żywności, jedynie 7-10% gruntów nadaje się do uprawy. Z uwagi na wzrost urbanizacji oraz uprzemysłowienia, a także zmian klimatycznych stan ten nie ulegnie raczej poprawie. Sprawę pogarsza fakt zanieczyszczenia wód gruntowych, które wzrasta w dramatycznym tempie. W 2018 roku aż 15,5% wód gruntowych została oznaczona jako klasa V – co oznaczało zanieczyszczenie wykluczające jakiekolwiek użycie. Między 2011 a 2018 rokiem ilość wód gruntowych klas od I do III spadł z ok. 45% do zaledwie 12-13%. Reasumując, ponad 70% wód gruntowych posiadało w 2018 roku marną klasę IV, a dalsza degradacja do klasy V wydaje się być nieuchronna. To będzie miało wpływ nie tylko na uprawy roślin, ale i na zdrowie populacji (w tym np. płodność lub zdolność do narodzin zdrowego potomstwa).

W rankingu dotyczącym zrównoważonego rolnictwa, Chiny zajęły w 2018 roku dopiero 57 pozycję spośród 67 notowanych państw ze wskaźnikiem 0,21 akra gruntów rolnych przypadających na jednego mieszkańca. Dla porównania w USA wskaźnik ten wyniósł 1,16 akra/osobę.

Warto w tym miejscu nadmienić, że największymi eksporterami żywności do Chin są: Brazylia, Stany Zjednoczone, Kanada, Australia, Nowa Zelandia, Indonezja, Tajlandia, Argentyna i Francja. W zasadzie cały transport sprowadzanej przez Chińczyków żywności odbywa się więc drogą morską. Jest to kolejna płaszczyzna, która jest wrażliwa na działalność morskiego hegemona.

Zachodnie rynki zbytu podstawą wzrostu

W 2021 roku udział handlu w chińskim PKB wyniósł blisko 37,5%, co w stosunku do choćby przed-covidowego 2019 roku (36% wg Banku Światowego) stanowi wzrost. Tak więc pomimo pandemii i lockdownów, które w 2020 roku wpłynęły negatywnie na ten wskaźnik (35%), wymiana handlowa stała się jeszcze ważniejsza dla chińskiej gospodarki. Wpływ samego eksportu na chińskie PKB wyniósł 19%.

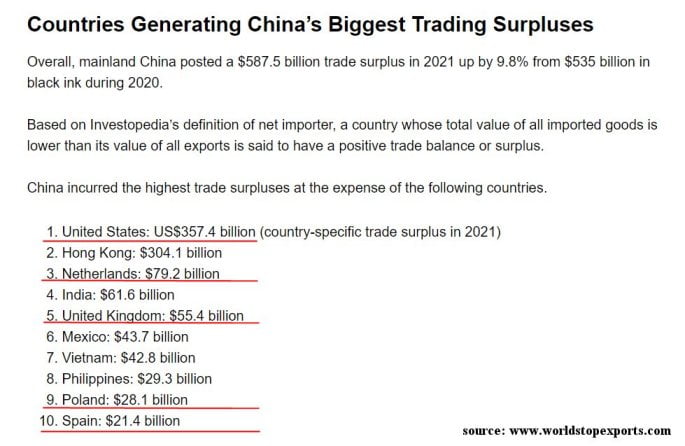

Bilans handlowy Chin w 2021 roku był dodatni i wyniósł 587,5 mld dolarów (zysk). Co ciekawe na handlu tylko i wyłącznie z USA, Chińczycy zarobili na czysto (wart. Eksportu minus wart. Importu z USA) 357,4 mld dolarów. Innymi słowy, sami Amerykanie złożyli się na 61% chińskich dochodów z eksportu. Jeśli dodamy do tego zyski w handlu z Niderlandami, Zjednoczonym Królestwem, Polską i Hiszpanią to uzyskamy sumę 541,5 mld usd. Wartość dodatniego bilansu handlowego tylko z tymi pięcioma państwami stanowi aż 92% wartości całego chińskiego zysku… To wszystko bez uwzględnienia wymiany handlowej z Hongkongiem, który jest traktowany jako pośrednik dla wielu państw zachodu.

Chiny żyją ze sprzedaży do USA/UE/UK. Twierdzenie, że Chiny mogą celowo ograniczać eksport na zachód wydaje się wobec tych danych zwyczajną brednią. Chińczycy muszą bardzo uważać na to, by nikt nie pomyślał, że celowo ograniczają eksport konkretnego – ważnego w danej chwili – towaru. Bowiem ewentualne kontr-ograniczenia mogłyby ich drogo kosztować.

Nowy Jedwabny Szlak

Nie sposób w tym miejscu pominąć kwestii budowy lądowych szlaków transportowych z Chin do Europy. Szumne zapowiedzi niewyobrażalnych inwestycji okazały się być zwykłą propagandą, która miała pomóc Chinom w zdobyciu wpływów w poszczególnych państwach leżących na drodze przyszłego szlaku. Co z tego, że na moment powstało jedno połączenie kolejowe wiodące m.in. przez Rosję, Białoruś i Polskę, skoro obsługiwało ono ułamek całego transportu towarów pomiędzy Państwem Środka a Unią Europejską. Połączenie to nie zmieniło w skali strategicznej absolutnie niczego, nie uniezależniło Chińczyków od szlaków morskich, a dodatkowo uległo zmianie i wydłużeniu na skutek wojny na Ukrainie oraz tarć pomiędzy Rosją i Białorusią, a Polską. Projekt okazał się być fiaskiem, a jego realizacja stoi pod znakiem zapytania.

Automatyzacja

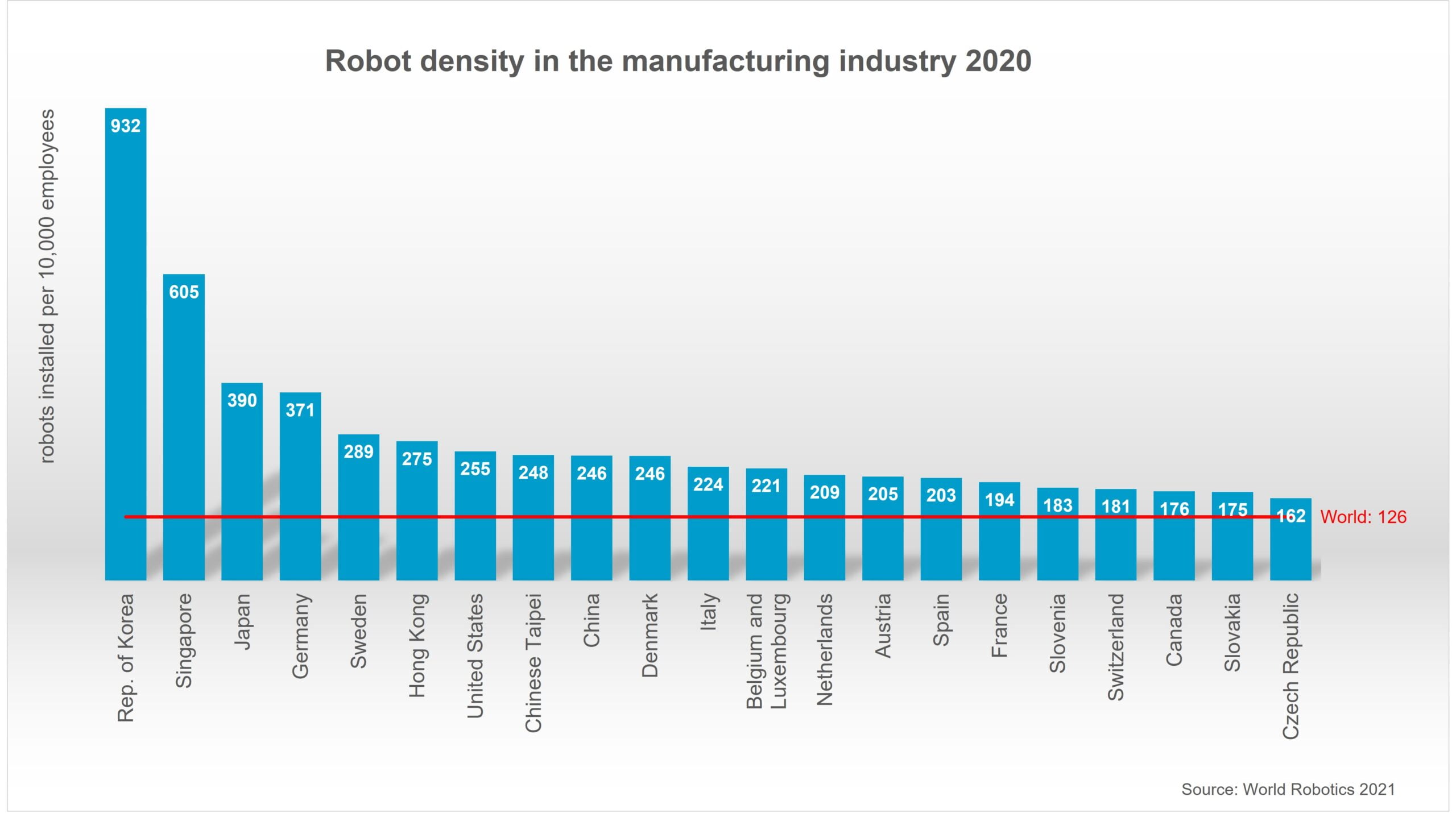

Wielu komentatorów żyje w przekonaniu, że Chińska Republika Ludowa rozwiąże problemy niżu demograficznego poprzez automatyzacje przemysłu i gospodarki jako takiej. To prawda, że w tej dziedzinie Chińczycy robią postępy. Co innego jednak wystartować od zera i szybko pokonać pierwszych kilka stopni, a co innego osiągnąć poziom odpowiednio wysoki w relacji do potrzeb chińskiego molocha. W 2020 roku pułap zrobotyzowania przemysłu wyniósł w Chinach 246 robotów przypadających na każde 10 tysięcy mieszkańców. Jest to dwukrotnie lepszy wynik niż średnia światowa (126). Średnia ta uwzględnia jednak 195 państw, w tym tzw. państwa trzeciego świata mocno zaniżające wskaźnik. Czy taki poziom jest wystarczający dla Chin? Porównując, w Niemczech na każde 10 tys. mieszkańców przypada aż 371 maszyn. Dokładnie taki sam pułap zamierzają osiągnąć Chińczycy. W roku 2050… Tymczasem na stan z 2020 roku Japonia posiada 390r./1000 mieszk., a rekordzistą jest Korea Południowa z niewyobrażalnym osiągnięciem 929 robotów na 10 tys. mieszk. Wszystkie ww. państwa mają podobne problemy z niżem demograficznym, który również u nich zaczął się wiele lat wstecz. Spośród nich, Chiny wypadają na tej płaszczyźnie najsłabiej.

Należy również pamiętać, że kapitał zagraniczny ciągnie do Chin nie z uwagi na robotyzację przemysłu, tylko m.in. z powodu taniej siły roboczej. Jeśli tej będzie brakować, to przemysł zagraniczny rozpocznie relokację, a nie automatyzację na terenie Chin. Zagraniczne koncerny mogą przecież równie dobrze postawić na automatyzację na terenie własnych państw skracając tym samym łańcuchy dostaw i koszty transportu.

Proces automatyzacji nie współgra ponadto z celem władz z Pekinu, jakim jest stworzenie własnego, chłonnego rynku wewnętrznego. Ponieważ maszyny nie konsumują. Tak więc problem osłabiania wskaźnika konsumpcji wewnętrznej z uwagi na duży niż demograficzny w ostatnim ćwierćwieczu nie zostanie rozwiązany przez roboty. To ponownie uderza w politykę Komunistycznej Partii Chin, która chciałaby uniezależnienia się od zachodu. Tymczasem niska dzietność i próba ominięcia problemu automatyzacją w przemyśle będzie zwiększać zależność Chin od odbiorców zagranicznych. By temu zaradzić myśli się nad opodatkowaniem maszyn i wprowadzeniem socjalu (np. pensji gwarantowanej). W konsekwencji z podatków odprowadzanych tytułem posiadania automatów, Chiny mogłyby zwiększyć dochody Chińczyków. Tak, że mimo ich mniejszej ilości, mogliby wydawać więcej (a więc pobudzać konsumpcję). Jednak to rozwiązanie generuje kolejne problemy, z którymi Partia będzie musiała sobie poradzić. Przede wszystkim opodatkowanie maszyn zwiększy koszty produkcji, a więc zniechęci zagranicznych inwestorów. Cena podatku nałożonego na automatyzację zostanie przerzucona de facto na konsumenta (czyli Chińczyków). Innymi słowy nastąpi wzrost cen, który zminimalizuje wpływ socjalu (np. pensji gwarantowanej) na popyt. Tymczasem Chińczyków wciąż będzie ubywać. Tak więc automatyzacja może nie rozwiązać żadnego problemu z jakim borykają się już władze z Pekinu.

Półprzewodniki

Warto również pamiętać o tym, że wszelkie predykcje wzrostu automatyzacji w Chinach mogą rozbić się między innymi z powodu sankcji i ograniczeń dotyczących transferu technologii do Chin. W tym maszyn do produkcji półprzewodników. Już w kwietniu pojawiały się alarmistyczne doniesienia, że część fabryk w Chinach będzie musiała stanąć w miejscu z powodu braku półprzewodników. Ich produkcja w Państwie Środka spadła do najniższego poziomu od 3 lat. To przełożyło się na spory spadek produkcji układów scalonych, co z kolei odczuliśmy nawet w Europie (vide ograniczone dostawy elektroniki, a zwłaszcza wydłużone dostawy nowych samochodów wielu marek). Pojawiają się pierwsze sygnały, że Stany Zjednoczone chcą wywrzeć na tej płaszczyźnie jeszcze większą presję. Jak bańka mydlana pada mit o tym, że Chińczycy wyprzedzili technologicznie zachód i to oni będą narzucać tempo rozwoju. Okazuje się, iż nie zdołali wykraść wszystkiego a ograniczenia dotyczące tak newralgicznej płaszczyzny mogą poważnie zagrozić chińskiej gospodarce słynącej przecież z produkcji chipów i elektroniki. Reasumując, tempo chińskiego rozwoju na tej płaszczyźnie oraz automatyzacji przemysłu są w dużej mierze zależne od… woli Waszyngtonu.

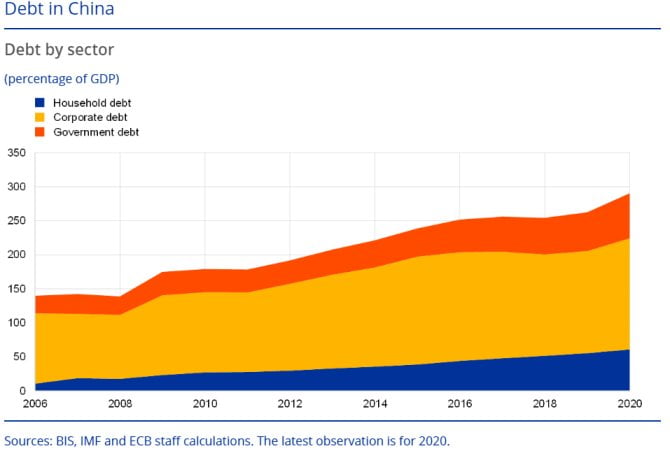

Zadłużenie

Ucieczka kapitału zagranicznego, spadek liczby konsumentów oraz osób na rynku pracy musiałaby się odbić na całej chińskiej gospodarce, która dźwiga ciężar olbrzymiego zadłużenia. Wprawdzie dług publiczny (rządowy) nie wygląda najgorzej i w 2021 roku kształtował się na poziomie ok. 73% w relacji do PKB, jednakże zadłużenie sektora prywatnego przekroczyło w marcu 2022 roku poziom 182% PKB. Dodatkowo gospodarstwa domowe są odpowiedzialne za kolejne 62% długu w relacji do PKB. Tak więc chińskie długi łącznie – bez uwzględnienia sektora finansowego – odpowiadają wartością ok. 320% PKB. O ile rząd, póki co, nie będzie miał problemów ze spłatą zobowiązań, o tyle sektor prywatny (korporacyjny) jest zadłużony po uszy. Zwłaszcza zagrożony jest rynek deweloperów i firmy z branży budowniczej. A to oznacza również poważne problemy dla banków, zwłaszcza tych mniejszych.

Strukturalnie ok. 44% długu publicznego zostało zaciągnięte w juanach, natomiast 56% udział posiadają waluty obce (w tym SDR-y). Jeśli chodzi o dług zagraniczny, to w 85% jest on zaciągnięty w amerykańskich dolarach. Niemniej ogólnie całe zadłużenie Chin (prywatne i publiczne) w walutach zagranicznych wynosi jedynie ok. 9% PKB przy poziomie rezerw walutowych ok. 24 % PKB. Tak więc Chińczycy byliby w stanie dwukrotnie spłacić swoje zadłużenie w walutach obcych przy pomocy samych tych rezerw.

Natomiast ogromny poziom zadłużenia sektora prywatnego w walucie lokalnej pokazuje, jak dużo wydrukowanej gotówki Chińczycy wpompowali w swoją gospodarkę. A także jak ogromny wpływ na cały sektor bankowy może mieć kryzys, w którym firmy oraz osoby prywatne nie będą w stanie obsługiwać swoich zobowiązań (pożyczek i rat kredytowych). Są to czynniki, które w razie niekorzystnego dla chińskiej gospodarki scenariusza, mogą przyczynić się do dewastacji sektora bankowego, a także do poważnego obniżenia wartości juana. Juana, którego w razie potrzeby nie będzie ratować nikt więcej oprócz samych Chin.

Juan i wierzytelności

W 2020 roku juan odpowiadał jedynie za ok. 1,5% wszystkich rozliczeń międzynarodowych. W porównaniu do dolara (42,5%) oraz euro (36,5%) jest to bardzo mizerny wynik. Juan na rynku międzynarodowym w zasadzie nie istnieje. Nie jest nikomu potrzebny. O ile dolar jest światową walutą rezerwową – tak więc gdyby upadł, to niemal wszystkie państwa straciłyby sporą część oszczędności (z Chinami na czele, których rezerwy walutowe składają się w ok. 60% z dolarów) – o tyle chińska waluta służy głównie do obsługi rynku wewnętrznego. W konsekwencji wiele państw i gospodarek jest zainteresowana podtrzymywaniem dolara przy życiu, natomiast niewielu zauważyłoby zniknięcie juana. To wielka ekonomiczna ale i polityczna słabość Chińczyków.

Co więcej, same władze z Pekinu przyczyniają się do takiego stanu rzeczy, nie posiadając argumentów by wprowadzać do międzynarodowego obrotu juana. Z samych oficjalnych danych wynika, że rząd Chin posiada wierzytelności wobec reszty świata opiewające łącznie na kwotę pięciu bilionów dolarów (tj. 6% światowego PKB). Zdecydowana większość pożyczek i kredytów udzielana jest przez Chiny w… dolarach. Do tego dochodzi wiele pożyczek udzielanych pod stołem, nie wliczanych do oficjalnych statystyk i dokumentów.

Problemem Chin jako wierzyciela jest fakt, że pieniądze płyną w dużej części do państw trzeciego świata, często do takich, które posiadają problemy finansowe. Na liście chińskich dłużników są m.in. Etiopia, Sri Lanka, Kirgistan, Pakistan Dżibuti, Malediwy, Laos, Mongolia i wiele nie najbogatszych państw Afryki. Oczywiście często zabezpieczeniem jest infrastruktura, jednak gdy w czasie ewentualnego kryzysu, deglobalizacji i chaosu politycznego może okazać się, że Chińczycy zostaną bez pieniędzy i bez aktywów. Przy tak dużych kwotach, dług staje się zmartwieniem pożyczającego.

Nie można również nie zapomnieć o tym, że do niedawna Chiny były największym wierzycielem rządu Stanów Zjednoczonych. Dolary oraz amerykańskie obligacje łącznie stanowiły 2/3 chińskich rezerw walutowych. To się powoli zmienia. Aktualnie Państwo Środka spadło na drugą pozycję, jeśli chodzi o wartość posiadanych obligacji USA, która wynosi nieco mniej niż jeden bilion dolarów (980 mld). Wciąż jest to ogromna suma, a zarazem problem. Bowiem Chińczycy są w sytuacji, w której czekają na zwrot pieniędzy od swojego teoretycznie najgroźniejszego rywala. A przypomnijmy, że swojego czasu prezydent Donald Trump sugerował już, że USA mogą nie wykupić sprzedanych Chinom obligacji… Dziś byłoby to nie do pomyślenia (utrata wiarygodności USA), jednak kto wie co by się mogło stać w czasie głębokiego globalnego załamania ekonomiczno-politycznego.

Zależność od zachodu i wewnętrzny kryzys – wnioski.

Na podstawie powyższych danych nie sposób stwierdzić, że Chińska Republika Ludowa jest niezależna od świata zachodu. Jest dokładnie odwrotnie. Zachód posiada potężny wpływ na chińską gospodarkę, a Chińczykom powinno zależeć na globalnym spokoju, utrzymaniu łańcuchów dostaw oraz stabilizacji gospodarczej państw, które pożyczyły pieniądze od Pekinu. Państwo Środka jest uzależnione w kwestiach energetycznych (import gazu i ropy), żywnościowych oraz technologicznych od szlaków morskich oraz dostawców, będących sojusznikami Stanów Zjednoczonych. Chińczycy mogliby sobie pozwolić na kompletnie odcięcie od rurociągów z Rosji, jednak ich gospodarka zaliczyłaby kolaps, gdyby przestała odbierać ww. surowce w portach morskich.

Ponadto Chiny są uzależnione od zysków z eksportu, a także zachodnich inwestycji na terenie Państwa Środka. Odcięcie od jednego lub drugiego, mogłoby mieć katastrofalny skutek na wewnętrzną sytuację gospodarczą i uruchomić negatywny efekt kuli śnieżnej. Bowiem brak odbiorców zewnętrznych to -> redukcja produkcji -> redukcja etatów -> zubożenie społeczne -> zmniejszenie konsumpcji wewnętrznej -> dalsza redukcja produkcji i etatów etc.

Jednocześnie chińska flota, co nie zostało poruszone w niniejszej analizie, ale czemu poświeciłem sporo miejsca w „Trzeciej Dekadzie”, ma się nijak do US Navy. Chińczycy nie mieliby żadnych szans w bezpośrednim starciu z Amerykanami na morzach i oceanach. Nie są zdolni do ewentualnego przełamania blokad morskich w kluczowych dla nich miejscach (jak Cieśnina Malakka, ale i np. na Kanale Sueskim, czy Cieśninie Ormuz).

Mało tego, Chińczykom nie powinno zależeć na upadku amerykańskiego dolara, bowiem to zdruzgotałoby ich gospodarkę nawet mocniej, niż tą amerykańską. W takim przypadku Chiny straciłyby większą część swoich rezerw walutowych, a dodatkowo nie odzyskałyby pieniędzy przeznaczonych na amerykańskie obligacje, czy też potężnych pożyczek i kredytów, jakich udzieliły państwom trzecim w dolarach. Załamanie amerykańskiej waluty mogłoby pociągnąć za sobą na dno samego juana. O ile Stany Zjednoczone nie przejęłyby się zbytnio problemami chińskiej waluty, o tyle gospodarka Chińskiej Republiki Ludowej mogłaby zdrowo wyrżnąć brodą o beton, w przypadku załamania dolara.

Można z tego wyciągnąć kolejny wniosek. Być może krótka, kilkudniowa rozprawa Putina z Ukrainą nie powodowała u Xi Jingpinga niepokoju, jednak skutki długotrwałej wojny dotykają również Chiny. Wzrost cen surowców pobudza inflację, a ta przy poziomie wyższym niż 1-2% rocznie będzie mocno uderzać chińskie społeczeństwo.

I tu należy przypomnieć problemy wewnętrzne samych Chin, które narastają. Niski poziom konsumpcji i wysoki poziom oszczędności nie działają korzystnie na rozwój gospodarczy. Jeśli inflacja zacznie zjadać oszczędności, to Chiny już zupełnie stracą szansę na pobudzenie rynku wewnętrznego. Dodatkowo – w ujęciu średnio i długoterminowym – katastrofa demograficzna w Chinach będzie musiała odbić się na płaszczyźnie ekonomicznej. Automatyzacja – o ile jej tempo nie spadnie z uwagi na problem z półprzewodnikami – nie rozwiąże problemów, z którymi borykają się władze (słaby rynek wewnętrzny i zależność od odbiorców zagranicznych).

Warto też pamiętać, że chiński system emerytalny nie obejmuje całego społeczeństwa. Tym samym, jeśli inflacja zje oszczędności Chińczyków, to Państwo Środka może zatoczyć historyczną pętle. I zderzyć się z klęską ubóstwa oraz głodu (co dodatkowo zdewastuje piramidę demograficzną Chin). Tymczasem warto pamiętać, że globalne zjawisko inflacji będzie pobudzać wzrost cen również w Chinach, które importują surowce energetyczne (a wzrost cen energii wpływa na wzrost cen w zasadzie w każdym innym sektorze). Chińskie społeczeństwo należy do najbardziej podatnych na negatywne skutki wysokiej inflacji.

Nie należy ponadto zapominać o problemach związanych z olbrzymim rynkiem nieruchomości, który tak jak wcześniej dźwigał sporą część chińskiego wzrostu, tak teraz może pociągnąć gospodarkę Chin w stronę recesji

Z powyższych konkluzji można wysnuć bardziej ogólny wniosek. Chiny z jednej strony są jednym z bardziej podatnych państw na czynniki zewnętrzne, a z drugiej ich problemy wewnętrzne w momencie implozji same mogłyby wywołać lub pogłębić globalny kryzys (zerwanie łańcuchów dostaw i potrzeba relokacji przemysłu po stronie państw zachodu, podrożenie produkcji a więc i wzrost inflacji na zachodzie).

Sny o potędze i zwycięskim starciu z USA o Tajwan

Istnieje wiele czynników zewnętrznych, z powodu których Chinom byłoby trudno nawet o uzyskanie regionalnej dominacji (popatrzmy na sąsiadów ograniczających potencjalną ekspansję Chin: Indie, Rosja, Japonia), nie mówiąc już o hegemonii globalnej (dodatkowy rywal: USA). Uwarunkowania polityczne, geopolityczne i kulturowe nie są jednak przedmiotem niniejszego artykułu (więcej o nich w książce lub we wcześniejszych artykułach na blogu).

Natomiast sam czynnik ekonomiczno-gospodarczy wskazany powyżej uzasadnia tezę, że Chiny są zbyt zależne od USA i Zachodu by wywoływać w tym momencie wojnę. Ewentualna inwazja na Tajwan byłaby samobójstwem dla Państwa Środka i jego gospodarki. W konsekwencji tego rodzaju decyzja mogłaby również podważyć pozycję Komunistycznej Partii Chin wobec społeczeństwa, a już z pewnością stanowiła ogromne zagrożenie dla władzy Xi Jingpinga.

Chińczycy są zbyt słabi i zależni na każdej z płaszczyzn. Również militarnej i w zakresie technologii wojskowych (odrębny temat do analiz, ale wystarczy spojrzeć, że mają te same problemy co Rosjanie np. z budową nowoczesnych silników odrzutowych do myśliwców stealth, a budowę lotniskowców oparli na pracy nienajlepszych w tej dziedzinie rosyjskich inżynierów z czasów sowieckich).

Z uwagi na czynniki kulturowe, ale i również z powodu sposobu prowadzenia polityki międzynarodowej, chińskie softpower nie istnieje. Chińczycy uzyskiwali dotychczas wpływy tylko i wyłącznie za pomocą pieniędzy, a jeśli te się skończą – decydentom z Pekinu nie zostanie nic. Nic za wyjątkiem ewentualnej siły wobec słabszych i mniejszych sąsiadów z najbliższej okolicy. Takimi metodami nie da się zbudować trwałej, choćby lokalnej dominacji – chyba, że będzie się posiadało ogromną przewagę militarną i wolną rękę by nią dysponować. Problemem jest jednak fakt, że Rosja i Indie są mocarstwami atomowymi, a Japonia mogłaby bardzo szybko się takim stać. O ile można myśleć, że w przypadku wycofania się Stanów Zjednoczonych i rozpadu Rosji, Chiny mogłyby podporządkować sobie Tokio i przestać obawiać się Moskwy, to jednak Nowe Delhi będzie stanowić dla Chin przeciwwagę przed kolejne dziesięciolecia.

Z tych wszystkich względów chińska ekspansja (terytorialna, gospodarcza, polityczna etc.) byłaby możliwa tylko wówczas, gdyby niemal wszyscy najwięksi gracze przestali się liczyć, a Chiny zdołałyby przetrwać jako spójny organizm państwowy (co też może stać się wyzwaniem). Na dzień dzisiejszy takiej sytuacji nie ma.

Innymi słowy, chińsko-amerykańskie starcie militarne nam nie grozi. Władze z Pekinu musiałyby się wykazać wyjątkową lekkomyślnością (nieporównywalnie większą niż Putin atakując Ukrainę) oraz brakiem umiejętności długofalowego planowania by zdecydowały się na inwazję na Tajwan. Jedyną formą presji na Waszyngton może być tylko i wyłącznie straszenie takim atakiem, co Amerykanie mogą odczytać jako blef. Tak więc tego rodzaju straszenie może okazać się nieskuteczne z perspektywy Chin.

Półwysep Koreański a nie Tajwan może stać się zarzewiem konfliktu zastępczego

Co innego, gdyby to nie Chiny, a np. teoretycznie niepodległe i samorządne państwo jakim jest Korea Północna zagroziło innemu sojusznikowi USA – Korei Południowej. Wówczas Chińczycy nie narażaliby się bezpośrednio na sankcje odwetowe, blokady morskie i embarga. Tymczasem Kim Dzong Unowi jest już wszystko jedno w tym zakresie, bowiem bardziej restrykcyjnych sankcji wobec Pjongjangu nałożyć się nie da. Tymczasem przetrwanie Korei Północnej i jej reżimu bardzo mocno zależy od Chin, które łamiąc zakazy dostarczają reżimowi niezbędne surowce i żywność.

Wobec powyższego, należy się spodziewać dużego napięcia na Półwyspie Koreańskim i ponownego straszenia Korei Południowej i Japonii arsenałem rakietowo-jądrowym Korei Północnej. O czym również w przeszłości napisałem kilka tekstów, a także zamieściłem stosowną analizę w „Trzeciej Dekadzie”. Tak więc w przyszłości grozić nam może nie wojna chińsko-amerykańska o Tajwan, a konflikt zastępczy pomiędzy Koreą Północną wspieraną przez Chiny, a Koreą Południową wspieraną przez Japonię i USA. Choć w moim przekonaniu obie strony miałyby zbyt dużo do stracenia w przypadku wybuchu wojny, tak więc napięcie wytworzone w tym miejscu prawdopodobnie zostałoby skonsumowane przez ramowy traktat.

Chiny przegrały?

Chiny nie są w stanie pokonać Stanów Zjednoczonych. Zwycięstwem takim, byłoby zdobycie pozycji dominującą w dwustronnych relacjach oraz możliwość dyktowania warunków przynajmniej w zakresie rejonów: Dalekiego Wschodu, Indo-Pacyfiku oraz Zatoki Perskiej (gdzie Chińczycy są w zasadzie nieobecni!).

Nadto, władze z Pekinu przegrały w zakresie realizacji swoich ambitnych planów rozwoju i budowy potężnej, autonomicznej i mało wrażliwej na czynniki zewnętrzne gospodarki. Jesteśmy w momencie ,w którym scenariusz głębokiego kryzysu w Chinach jest bardzo prawdopodobny i wręcz musi wreszcie nastąpić. Może się to stać nawet szybciej niż się niektórzy spodziewają. Bowiem żadne państwo nie jest w stanie rozwijać się w nieskończoność, a zapaść Chin może być głębsza i poważniejsza w skutkach niż w przypadku zwykłego kryzysu gospodarczego. Jest tak ponieważ problemy wewnętrzne Państwa Środka dotyczą wielu sfer i są nie do naprawienia w krótkim terminie (vide demografia, mentalność i kultura, system sprawowania władzy etc.). Reasumując, w kontekście trawiących świat trudności oraz wrażliwości chińskiej gospodarki na czynniki zewnętrzne, wydaje się uzasadnioną teza, że nie tylko nie jesteśmy blisko momentu przejęcia przez Chiny roli choćby jednego z dwóch lub trzech światowych liderów, ale wręcz stanęliśmy w sytuacji, w której Chińskiej Republice Ludowej grozi poważne tąpnięcie wewnętrzne, a w efekcie znaczne osłabienie Chin na arenie międzynarodowej.

Oczywiście pisząc w kontekście definiowania porażki jakiegoś państwa, nie sposób postawić ostatecznej kropki. Historia bowiem nigdy się nie kończy. Zawsze należy zakreślić cezurę czasową lub oceniać w kontekście osiągnięcia konkretnych celów w założonym okresie. Zróbmy wobec tego swego rodzaju bilans.

Jeśli oceniać ambicje Chińczyków w kontekście budowy niezależnego i autonomicznego państwa to już teraz widać, że założenia się nie powiodły. Na wielu płaszczyznach zależność od państw zewnętrznych rośnie (energetyka, żywność), na innych okazała się większa niż przypuszczano (technologie, vide półprzewodniki). Być może tendencja ta się odwróci, ale będzie to wymagało wielu lat. Chyba, że nastąpi tak wielki krach w Państwie Środka, że zapotrzebowanie na import znacząco spadnie. Nie sposób również nie wspomnieć o fiasku niezwykle głośnego projektu dotyczącego budowy Nowego Jedwabnego Szlaku. Szumne zapowiedzi z początku drugiej dekady XXI wieku pozostały w sferze planów i choć połączenia kolejowe z Chin do Europy powstały, to posiadają one marginalne znaczenie tak dla handlu światowego jak i Chin (niezauważalny wolumen transportu w stosunku do szlaków morskich).

W kontekście problemu demograficznego, wysoce wątpliwym jest, by automatyzacja rozwiązała problem. O ile nie zostanie przystopowana z uwagi na zależność od USA i zachodu. Mało tego starzejące się i wymierające społeczeństwo nie utworzy dostatecznie bogatego rynku wewnętrznego, a socjale (finansowane np. z podatków od maszyn) wpłyną tylko na inflację i zubożenie społeczne. Wydaje się, że Chiny nie uciekną od demonów (błędów) przeszłości.

Budowa rynku wewnętrznego w Chinach, przy uwzględnieniu powyższych problemów, a także faktu, że Chiny nie mają jak i skąd uzupełnić braków na rynku pracy metodą sprowadzenia migrantów (odrębny problem omawiany na kanale YT tutaj) – wydaje się niemożliwa. Tempo bogacenia się Chińczyków jest zbyt wolne, podobnie jak rozwój gospodarczy (PKB per capita PPP od lat dwukrotnie niższe niż w Polsce). W czasach globalnego prosperity Chiny goniły zachód na ww. płaszczyznach, jednak wchodzimy w okres stagnacji i recesji, w których chińska gospodarka również będzie radzić sobie znacznie gorzej. Tymczasem najbardziej optymistyczne dla Chin wskaźniki demograficzne wskazują, że lata 2030-2035 będą dla Chin pierwszymi z tych cięższych. Te bardziej sceptyczne szacunki mówią, że chińskie społeczeństwo kurczy się już teraz i każdy kolejny rok będzie gorszy. Zwłaszcza, że lawinowo będzie przybywać emerytów, a ubywać rąk do pracy.

Jeśli rzeczywiście populacja Chin już maleje (co jest bardzo prawdopodobne), a wciąż 600 mln Chińczyków żyje za pensję w przeliczeniu 700 zł/miesiąc to znaczy, że rynek wewnętrzny Chin nie ma szans na szybki wzrost i zastąpienie odbiorców zewnętrznych (także w czasie globalnej stagnacji/recesji). Również z tej przyczyny, że przyśpieszenie procesu bogacenia się Chińczyków doprowadziłoby do odpływu kapitału zewnętrznego, relokacji zakładów produkcyjnych oraz zwiększenia bezrobocia. Jest to swoista pułapka bez wyjścia. Dynamika światowych wydarzeń i zachodzenia poważnych zmian – również gospodarczych – zwiększa się. Tymczasem Chiny nie są jeszcze przygotowane na negatywne zewnętrzne czynniki kryzysotwórcze.

Technologiczna przewaga Chin okazuje się być mitem. Widać to na płaszczyźnie osiągnięć w przemyśle zbrojeniowym, ale i w kontekście produkcji elektroniki. Przy uszczelnieniu wycieków informacji oraz nałożonych sankcjach przez USA, Chińczycy mają problem z kluczową kwestią jaką jest produkcja półprzewodników. Dodatkowo przy ewentualnej izolacji politycznej, gospodarczej i technologicznej (jak w przypadku Rosji) dane państwo skazane jest na degradację technologiczną względem wymieniającego się informacjami i wiedzą świata. Możliwym jest oczywiście dokonanie przełomu, który da znaczną przewagę. Niemniej taki się jeszcze nie dokonał, a nawet jeśli Chinom by się udało, to od przełomu do jego wykorzystania i zastosowania mijają długie lata.

Warto podkreślić, że problemy gospodarcze zachodu są problemami Chin. Jeśli w wyniku kryzysu na zachodzie spadnie konsumpcja, to jedną z większych ofiar tego zjawiska stanie się Państwo Środka.

Minus należy postawić również przy pozycji dotyczącej prowadzenia polityki międzynarodowej. Zbyt szybko rzucono wyzwanie USA i ujawniono karty, do czego przyczynił się Xi Jingping. Co przy istniejących problemach wewnętrznych Chin, może przyśpieszyć amerykańską reakcję, która mogłaby zdewastować gospodarkę Państwa Środka. Jednocześnie władze z Pekinu nie potrafią nawiązać trwałych i bliskich relacji z żadnym państwem, a wampiryczna wręcz polityka względem państw uzależnionych od chińskich pieniędzy zniechęca do Chińczyków nie tylko państwa postronne, ale i aktualnych partnerów.

Decydującą dla końcowej oceny chińskich szans jest kwestia czasu. Od lat mówi się, że władze z Pekinu ścigają się z demografią oraz innymi czynnikami. W mojej ocenie już dziś można postawić tezę, że ten bieg zakończy się porażką. Chiny nie uciekną od nawarstwiających się problemów i będą musiały przejść wielki kryzys. Ten nadchodzi wielkimi krokami. Co należy rozpatrywać w kontekście jednoznacznego niepowodzenia w kwestii polityki wewnętrznej prowadzonej w XXI wieku.

Władze Chińskiej Republiki Ludowej zawiodły, jeśli chodzi o próbę wyparcia Stanów Zjednoczonych z Dalekiego Wschodu i uniezależnienia się od Waszyngtonu. W efekcie będą musiały akceptować warunki stawiane przez Amerykanów i szukać kompromisu (co nie zmienia faktu, że Pekin będzie próbował się targować). Oczywiście sam kompromis nie będzie porażką, wręcz może przynieść korzyści (choćby okres spokoju, na którym Chinom zależy). Natomiast w kontekście chińskich ambicji, rzeczywistość wyraźnie weryfikuje założenia ChRL. Jednak kwestie związane z polityką międzynarodową i działaniami Chin na tej płaszczyźnie to zagadnienie na zupełnie odrębny, długi artykuł.

Jedno wydaje się być pewne. Jesteśmy w trudnym czasie dla ekonomii światowej, a może być jeszcze ciężej. Tymczasem Chiny albo nie zrealizowały, albo są jeszcze zbyt daleko od realizacji celów, które pozwoliłyby im przejść w miarę suchą stopą przez czekające je wyzwania. Chińska Republika Ludowa nie zmieściła się w czasie, jeśli chodzi o budowę prosperity oraz wzmacnianie swojej potęgi na arenie międzynarodowej. Teza ta będzie oczywiście weryfikowana w najbliższych latach, jednak dynamika wydarzeń i działań podejmowanych przez poszczególnych graczy na arenie międzynarodowej (zwłaszcza USA) przejawia bardzo niekorzystny trend dla władz z Pekinu. Ewentualny atak na Tajwan wywołałby natychmiast wszystkie chińskie demony, w sytuacji, gdy Chiny walczą o przetrwanie i potrzebują stabilizacji oraz spokoju.

Oczywiście Chiny to nie jedyne państwo, które będzie musiało zmierzyć się ze swoimi problemami wewnętrznymi. Podobny los spotka niemal wszystkich, w tym państwa Zachodu ze Stanami Zjednoczonymi na czele. Jednak porażką Chińczyków jest to, że w czasie tego maratonu potkną się tak samo, albo i mocniej, jak ich konkurenci, a przecież plan był taki by wykorzystać okazję, gdy ta się pojawi…

Krzysztof Wojczal

Geopolityka, polityka, gospodarka, prawo, podatki – blog autorski

Analiza chińskiej polityki i gospodarki zawsze była, jest i będzie trudna, z uwagi na jej nieprzejrzystość. W publicznej przestrzeni medialnej prezentowanych jest wiele punktów widzenia na to, co się dzieje, i co się może stać. Jak zwykle rzeczywistość weryfikuje analizy i opinie. Notowana w ostatnich godzinach Chińska reakcja na wizytę Nancy Pelosi na Tajwanie wydaje się co najmniej histeryczna, a więc typowa dla kogoś kto się boi lub jest słaby. To może potwierdzać wewnętrzne problemy Chin, a tym samym tezy zawarte w artykule autora.

Tłusta i treściwa ocena sytuacji. Ostatnie zamieszanie z Pelosi pokazuje że armia ludowa to sobie czołgami pokazowo na plażę może, co najwyżej wyjechać strasząc plażowiczów.

Premier Chin został źle przetłumaczony przez zachodnie media, “przypadkiem”. Oficjalna pensja minimalna w Chinach jest mu znana.

Eksport na zachód to ważne źródło kasy dla Chin. Nie zgadzam się jednak z tezą że bez zachodniego rynku zbytu Chiny sobie nie poradzą.

Koncepcja że świat produkuje a USA jest niezbędna do konsumpcji tych towarów, to teoria robiona pod fakt, że dolar to globalna waluta. Wszystkie kraje lokują w nim rezerwy i handlują, więc USA może “drukować”. Bez dolara, konsumpcja w USA spadnie potężnie i ujawni się problem z podwójnym deficytem rządowo – handlowym.

Chińskie technologie wojskowe dopiero czekają na testowanie. Jednak USA wojskowi ich nie lekceważą.

Chińskie dane też mogą być fałszowane tak jak Niemieckie lub USA. Jednak to Chiny miały 40 lat wzrostu co widać, niezależnie od papierowych danych.

Zachód od lat ’70 jest po szczycie swojej potęgi, ucieka stamtąd produkcja, ludzie wyraźnie zbiednieli, długi rosną potężnie i mocno poprawiają dane . Oficjalna inflacja w USA 2008-2020 to 2%, ale 10% według Chapwood index, Shadowstats. Można na temat kreatywnej księgowości USA w inflacji, długu i PKB pisać książki

Mój wniosek jest taki że kraje na spadku znacznie mocniej pudrują rzeczywistość niż te na wzroście.

https://twitter.com/BrownBartosz/status/1454783076308029440

Chiny i USA mają konflikty jak typowe mocarstwa. Ciśnienie w mniejszych krajach o które toczy się rozgrywka jest spore.

Indie i Rosja mają sojusz od uzyskania niepodległości od Brytyjczyków w 1949. Indie zawsze były antyzachodnie, po 200 latach okupacji mają swoje zdanie o Anglosasach. Indie i BRICS oraz SCO tworzą wspólny blok przeciwko zachodowi.

Indyjska gospodarka technologicznie i przemysłowo jest bardzo zacofana, 30 lat za Chinami. A w latach ’70 byli na tym samym poziomie. Indie to inna liga, nie stać ich na rywalizację.

Rosja, Chiny i reszta Azji to dla Indii główni partnerzy handlowi. Znacznie większa skala interesów niż z zachodem. Lokalnie są jakieś tarcia. Tylko sojusz z USA, żeby powalczyć o kamienie w Himalajach ? Trzeba by to podliczyć.

Chiny gonią innych w wielu dziedzinach. W Indiach mają fajne festiwale.

https://twitter.com/PandemicTruther/status/1523009086530502656

https://chiny24.com/technologie/445071

Tak ale Pański argument na złe dane z Chin jest taki: “ale na Zachodzie jest jeszcze gorzej”. Nawet jeśli go przyjąć, to i tak nie zmienia faktu, że Chiny mają problemy które wymieniłem prawda? 🙂

” Shadowstats”

Grodzio wez juz zamilcz bo rodzina sie Ciebie glabie wstydzi…

1. broń popkulturowa chin: tiktok i sielskie chinki na youtube https://www.youtube.com/c/cnliziqi/videos

2. wydaje mi się że chiny mają 3 niestandardowe sposoby: pełzająca inwazja (inwazja hybrydowa, kiedy ruchy dezorganizują życie gospodarcze na Tajwanie), ruchy odśrodkowe w USA (mniejszości) lub utajniona broń biologiczna której efekt zostanie zbyt późno wykryty

3. w zeszłych latach sporo było prototypowania różnych sytuacji – blokada evergreen, nieracjonalne lockdowny

Bardzo dobra i ciekawa analiza.

Analiza znakomita, aczkolwiek osobiście zupełnie nie zgadzam się z wnioskiem – dokładnie z powodu opisanych przez autora problemów Chiny zaatakują; może jeszcze w tym roku. Spowolnienie, niepokoje społeczne, ewentualne bankructwo jest w zasadzie pewne, ma 100% szansy na pojawienie. Tymczasem szansa na porażkę w wojnie to zapewne jakieś 90-95% więc zostaje mały margines na sukces. Razem z kolapsem kraju wierchuszka partyjna zostanie rozliczona (zapewne stryczkiem / trucizną itp.) więc będzie dążyć do wojny za wszelką ceną – jako do jedynej formy ‘ucieczki do przodu’. Hitlerowskie Niemcy w 39′ były bankrutem i poszły na wojnę (która była przegrana zanim się zaczęła), podobnie putinowska Rosja w 2022.

Świetny materiał. Brak mi tu jeszcze jednej rzeczy. Szukając powodu dla którego Chiny mogą zechcieć “przewrócić stolik” zapomina się że taka inicjatywa może również wyjść ze strony obecnego hegemona. Poświęcić pół szachownicy żeby dopaść króla… ?

a może jakiś arytkuł o Ameryce Płd i Afryce ? bo w książce zabrakło 😀

Chiny mają swoje wyzwania, tym bardziej że na świecie teraz mamy wojny handlowe i zamieszanie z rynkami finansowymi. Moim zdaniem obecne problemy są przejściowe.

Media w USA wieszczą kolaps Chińskiej gospodarki od 2000 roku, a pęknięcie na rynku nieruchomości od co najmniej 2010

https://web.archive.org/web/20100317011923/http://www.time.com/time/magazine/article/0,9171,1971284-2,00.html

Informacje propagandowe na temat Chin w zachodniej prasie od 10 lat idą jak lawina. Ekonomia pada, ludzie się buntują, partia gnębi obywateli. Większość tych newsów jest zmyślona.

Najbardziej jest ostatnio wałkowany temat o Ujgurach

https://www.bbc.com/news/world-asia-china-45147972

Dyskusje na reddicie na ten temat. Komentarze i analiza. Wojna informacyjna USA nie dba nawet o prawdopodobieństwo tych bajek. Byle w mediach się klikało.

https://www.reddit.com/r/Sino/comments/hzphui/every_uyghur_allegation_debunked_as_of_2020_july/

https://www.reddit.com/r/communism101/comments/pr6b1v/whats_going_on_in_china_with_the_uyghurs_is/?utm_source=share&utm_medium=ios_app&utm_name=iossmf

Ludzie wyrabiają sobie pogląd że tam źle się dzieje. Jakbym czytał tylko zachodnią prasę też bym tak myślał.

W powyższym artykule widzę bardziej pesymizm odnośnie Chińskiej makroekonomii niż twarde dane.

1)Nieruchomości, rząd od 5 lat prowadzi reformę sektora bankowego, zakazali m. in. Alibabie świadczyć pożyczki internetowe, plus mocno przycięli kredyty na nieruchomości.

http://www.xinhuanet.com/english/2020-12/31/c_139633200.htm

Partia kilka lat temu postanowiła schłodzić sektor. Setki milionów mieszkań już są. Nie można zbudować każdemu chińczykowi po 2 domy. Stąd kapitał z kredytów hipotecznych ma iść na sektor high-tech, banki i developerzy mają zdelewarować zadłużony rynek. Ceny domów mają spaść. To zaplanowana akcja i duża zmiana dla gospodarki, po 40 latach budowania kraju od zera, chińska gospodarka przejdzie transformację. Będą problemy i masa firm i ludzi się przebranżowi.

Obecna sytuacja nie jest niczym nowym. Inne kraje przechodziły to samo, po boomie budowlanym w pierwszych dekadach gwałtownego rozwoju. Miały to Korea, Japonia, Europa w ’70.

2)Kapitał zagraniczny i ucieczka fabryk z Chin, wojny handlowe. O tym napisałem wcześniej. Chiny mają kapitał i fabryki swoje, świetny handel z całym światem. Teza że zachód może w ograniczony sposób zaszkodzić jest prawdą. Po czasie okazuje się że wychodzi to Chinom na dobre.

https://chiny24.com/news/chiny-liderem-produkcji-chipow-dzieki-sankcjom

https://chiny24.com/technologie/przemysl-xinchuang-czyli-jak-trump-zabil-amerykanski-przemysl-teleinformatyczny

3)Postrzeganie Chińskiej gospodarki jako komunistycznej, centralnie sterowanej, nieefektywnej, skorumpowani urzędnicy. To nie wygląda w ten sposób. Chiny są bardziej kapitalistyczne niż zachód w wielu elementach. Przedsiębiorca jest nr 1. Do tego silne państwo ze swoją polityką przemysłową. Nic nowego. Można poczytać o Japońskich Zaibatsu. W Azji tak to się robi.

https://pl.wikipedia.org/wiki/Zaibatsu

Plus najlepsze polskojęzyczne źródło jakie znalazłem

https://chiny24.com/rozmawiamy/chinczycy-sa-po-prostu-dumni-z-tego-co-osiagneli-anatomia-i-inzynieria-rozwoju-panstwa-srodka-w-xxi-w

4)Demografia jest kiepska. W wielu krajach jest. W USA wśród białych katastrofa. Mają też innych obywateli. Noo ten tego, dużo nowego luda z małym potencjałem na inżynierów w NASA.

Faktyczne problemy w Chinach zaczną się za 20 lat i są do przeskoczenia.

5)Niska płaca. Realnie większość ma powyżej 2500 zł miesięcznie. Plus firma daję często mieszkanie i posiłki gratis. Niższe podatki ( KORWINN) i koszty życia. Dużo się pracuje i niski standard życia dla robotnika, to tak. Może też miesięcznie zaoszczędzić 50 do 80 % zarobków.

Robotnicy zarabiają lepiej niż w PL i odkładają, co u nas nie występuje. Ważne jest to co zostaje w kieszeni po opłaceniu wszystkiego. Od 40 lat realna płaca rośnie.

6) Stopa oszczędności w Chinach jest wysoka i niska inflacja. Jak to jest problem to ok.

7)Handel morski faktycznie jest ważny. Zachód go nie odetnie, nie może, nie chce.

8)Zadłużenie i finanse, na tle świata wypadają dobrze.

9)Automatyzacja i półprzewodniki, zamieściłem tu i w poprzednich postach linki. Chiny to światowy lider w rozwijaniu nowych technologii. W pewnych dziedzinach brakuje im 10-15 lat do liderów. Klucz tkwi w tym że biegną szybciej. Do tego jak przeskoczą technologicznie raz to By-by.

https://obserwatorlogistyczny.pl/2021/11/07/chiny-i-inne-azjatyckie-tygrysy-deklasuja-usa-pod-katem-robotyki/

https://chiny24.com/news/chiny-chca-stac-sie-swiatowym-supermocarstwem-produkcyjnym-do-2025-roku

https://chiny24.com/technologie/chinska-branza-motoryzacyjna-mapa-drogowa-2-0-czyli-plany-na-najblizsze-15-lat

https://chiny24.com/technologie/huawei-inteligentne-laboratorium-innowacji-gorniczych-czyli-przyszlosc-gornictwa-w-skali-globalnej

Artykuł jak napisałem jest pesymistyczny. Niska inflacja, to zaraz wybuchnie, wielki handel to zaraz zablokują porty, 40 lat temu Afryka, teraz gonią i przeganiają świat w technologiach, za słabo, globalne centrum produkcyjne, zaraz wymrą. W mojej opinii, nie jest z Chinami tak źle.

Szanowny Panie,

jeśli Pańskim zdaniem artykuł jest niekonkretny i mało w nim danych, to nic na to nie poradzę 🙂

Linki z dyskusji reddita i z portalu propagandowego to nie są źródła.

Ja ze swojej strony wyrażę opinię, że Pańskie komentarze są z kolei zbyt hurraoptymistyczne i oparte na chińskiej propagandzie, co widać po linkowanych adresach.

Widać to rónież po cytatach: “Chiny są bardziej kapitalistyczne niż zachód w wielu elementach. Przedsiębiorca jest nr 1.” –> widać to zwłaszcza po traktowaniu tych najbogatszych jak Jack Ma. Mnie to przypomina putinowskie metody i putinowski kapitalizm. Kapitalizm tak – jeśli państwo o partia mają wpływ lub udział na ten kapitał.

Problemy Chin z demografią nie mają nic wspólnego z USA, znowu na pokazanie, że jest dobrze, próbuje Pan pokazać, żę w USA jest jeszcze gorzej. Dla Pana informacji, na rynek pracy to kolor skóry nie ma żadnego wpływu. Po prostu będzie więcej pracowników czarnoskórych, natomiast Chiny z uwagi na szowinizm w ogóle nie korzystają z imigracji to jest kolejny problem, a nie atut.

“Realnie większość ma powyżej 2500 zł miesięcznie. Plus firma daję często mieszkanie i posiłki gratis.” –> Za ile godzin pracy? Przypomnę, że w Polsce stawka minimalna to niecałe 2400 zł na rękę ale za circa 180 godzin pracy. I jest to płaca minimalna, średnia jest znacznie wyższa. Posiłki i noclegi w Chinach są często dlatego, że niewolnicy/pracownicy zwyczajnie nocują przy zakładach pracy. Np. 2500 zł /mc za 300 h pracy to jest pensja dramatycznie niska (8,3 zł /h) jak na polskie warunki – dwukrotnie niższa niż dopuszczalna minimalna.

” Od 40 lat realna płaca rośnie.” — W Polsce od 30 lat. To znaczy, że zarabiamy więcej niż Brytyjczycy czy Niemcy? To o niczym nie świadczy, jeśli tego Pan z niczym nie porówna.

“Zachód go nie odetnie, nie może, nie chce.” —> Jeśli Chińćzycy wywołali by wojnę, to zapewniam, że tak by się właśnie stało.

“Zadłużenie i finanse, na tle świata wypadają dobrze.” –> No właśnie w artykule pokazałem Panu, że właśnie zadłużenie jest jedno z najwyższych na świecie, jeśli chodzi poziom.

“Chiny to światowy lider w rozwijaniu nowych technologii. W pewnych dziedzinach brakuje im 10-15 lat do liderów” –> To jest nieprawda. Chiy do światowy lider jeśli chodzi o składanie patentów. A papier przyjmie wszystko. Światowym liderem jeśli chodzi o nowe technologie jest świat zachodu z USA na czele. Dlatego mamy bardziej nowoczesne czołgi, samoloty, statki i okręty, radary, bardziej nowoczesny przemysł motoryzacyjny, etc. Chińczycy GONIĄ. Robią to szybko, bo w zglobalizowanym świecie jest co podpatrywać lub co kraść. Jak będą musieli polegać tylko na swoich umysłach, to znacząco zwolnią. 10-15 lat to jest przepaść w dzisiejszym świecie 🙂

pozdrawiam

KW

No i tak to się konczy jak się wchodzi do gry 2 ligi wyżej panie Grodzio.

Gospodarz panem pozamiatał. ;)))

ja bardzo chciałbym zobaczyć DEBATĘ z panem Bartosiakiem, bo jakoś ostatnio mam wrażenie że S&F od czasu wybuchu wojny wciąż jest ogłuszone…..

A ich komentarze po wizycie Pelosi to już epicka katastrofa;) , Albercik to jest bardzo zawiedziony że chiny nie zestrzeliły tego samolotu, a wojna już trwa!!

Chiny maja kreatywna ksiegowosc i falszuja wiele wskaznikow jak PKB jak im sie to podoba. Z Komitetu Centralnego jest parcie na raporty o wzrostach, to te raporty sa. Sztandarowe projekty propagandowe jak szybka kolej robia super, maja tez Maglev ….ale – to ma byc demonstracja potegi i to jest ich PR. Zadluzeniem tez manipuluja.

A jak wyglada budownictwo, jakosc zycia to juz troszke inna sprawa. Chociazby ghost cities.

z tą koleją jest jeden problem , z moich informacji wynika że jeżdzi ona przeważnie pusta czyli na koszt podatnika.

To oczywiście projekt propagandowy ale życie uczy że jeśli coś jest deficytowe to jego los jest marny.

Dodałby do tej analizy, że gdyby przyjąć nawet, że Chińczykom uda się stworzyć prężną klasę średnią. to partia w ten sposób nałoży na siebie stryczek – klasa średnia, choć decyduje o sile państwa, zawsze jest tą najbardziej niepokorną grupą. W państwa demokratycznych może znaleźć ujście przez politykę dziel i rządź polityków, którzy stwarzając podziały dzielą społeczeństwa na lewicowe, prawicowe grupy i podgrupy o większym lub mniejszym apetycie na udział w torcie politycznym. W ściśle prowadzonych i scentralizowanych Chinach, każde potknięcie może wywołać niechęć do władzy jako jedynej znanej grupy, którą można za niepowodzenie obciążyć, tak jak to było u nas za komuny. Co prawda, partia zaczyna zdawać sobie z tego sprawę starając się tworzyć model państwa policyjnego, jednak po pierwsze, nie wiadomo, czy im się to uda, a po drugie w skrajnych przypadkach i to im nie pomoże. Widać to było po protestach w Hongkongu, gdzie mimo, że na skalę Chin to nie były protesty trudne do opanowania (prowadzone w jednym mieście, na głównych ulicach, tylko przez część mieszkańców), to mieli z tym poważne problemy. Co zrobią, jak zacznie się burzyć całe wybrzeże? Ale to oczywiście przy założeniu, że tę klasę średnią uda się stworzyć, co świetle powyższego artykułu jest mało prawdopodobne.