Wstęp

Inwazja wojsk rosyjskich na Ukrainę stała się faktem. Od kilku dni obserwujemy przebieg działań wojennych oraz opór jaki stawia Kijów. Mimo iż wojna rozpoczęła się 24 lutego, już teraz ma ona swoich bohaterów, swoje mity (Wyspa Węży, Duch Kijowa, ziarna słoneczników, saper Witalij Skakun) a także męża stanu, którego obywatele krajów EU mogą pozazdrościć. Choć akurat w przypadku pograniczników z Wyspy Węży okazało się, że ostatecznie znajdują się w niewoli. Nie umniejsza to bynajmniej ich odwagi w obliczu “rosyjskiego wojennego koraba“.

Poza działaniami militarnymi, walka rozgrywa się również o przysłowiowy rząd dusz. Portale społecznościowe i media, na gorąco relacjonują i komentują to co dzieje się nad Dnieprem. Wojna ukraińsko-rosyjska tworzy przy tym swoistą nową jakość w definiowaniu potrzeb cyber-bezpieczeństwa. Jak bowiem można nazwać inaczej udział międzynarodowej grupy hakerskiej Anonymus w atakach na serwery ministerialne i pro-rosyjskie media.

Poszerzając spektrum konfliktu, przyczyn wojny upatrywać należałoby w masowych wystąpieniach a Euro-Majdanie z 2013 r. Wsparte silnie przez czynniki zachodnie, stanowiły swoisty piwot dla Kijowa kierujący go w stronę świata zachodniego. Zaraz po tych wydarzeniach, w 2014 r. Rosja dokonała aneksji Krymu oraz przyczyniła się do rozpoczęcia wojny domowej na wschodzie Ukrainy. Co prawda zakończyło się to zawarciem porozumień w postaci Protokołów Mińskich. Jednak ani strony konfliktu, ani stolice mocarstw nie wątpiły iż jest to tylko za-pauzowanie rozgrywki o Ukrainę.

Powyższy zarys można by poszerzyć dalej, w szczególności w kontekście tła historycznego. W kontekście wydarzeń aktualnych i post-zimnowojennej polityki rozbrojeniowej często przytacza się ratyfikowanie przez Kijów układu o nierozprzestrzenianiu broni nuklearnej, oraz podpisanie Memorandum Budapesztańskiego z 1994 r. Szukając antagonizmów i afiliacji historycznych na linii Kijów-Moskwa można sięgnąć jeszcze dalej, poprzez Ukraińską SSR, II Wojnę Światową, rzeź wołyńską, wojnę 1919-1921 r., i dalej przez bunty kozackie, aż po czasy Rzeczpospolitej Obojga Narodów. Potwierdzi się przy tym, że Kijów był od wielu wieków ważnym elementem polskiej architektury bezpieczeństwa wschodniego, oraz jak na relacjach Warszawy i Kijowa ciąży trudna historyczna przeszłość. Autor proponuje pozostawić zarysowane wątki w takiej postaci. Tym bardziej, że pan Krzysztof Wojczal zajmuje się geopolityką profesjonalnie i w pełniejszej skali, a autor niniejszej analizy absolutnie uznaje jego prymat w tej materii.

Założeniem artykułu jest natomiast próba poszerzenia opisywanego przez pryzmaty polityczne i geopolityczne konfliktu, o spektrum surowcowe i rynkowe. Rosja i Ukraina są przecież niezwykle ważnymi dla europejskiego systemu energetycznego krajami kolejno: producenckim i tranzytowym. Jednocześnie ze względu na wspólną przeszłość w ramach wspólnego organizmu jakim było ZSRR, Kijowowi pewnych więzów gospodarczych i przepływów nie udało się rozwiązać albo odpowiednio zdywersyfikować.

Gaz i ropa, nie są jednak jedynymi surowcami ważnymi w kontekście Ukrainy. Istnieją jeszcze inne liczne, a w niektórych przypadkach Ukraina jest jednym z najbardziej liczących się producentów w świecie. Autor proponuje w związku z tym następujący podział analizy:

- Część pierwsza analizy poświęcona będzie gazowi ziemnemu i dotykać będzie europejskiego i rosyjskiego sektora gazowego w szerszym kontekście.

- W dalszej części tekstu autor omówi rolę Ukrainy jako kraju tranzytowego dla wspomnianego gazu ziemnego,

- Oraz rolę Ukrainy dla tranzytu ropy naftowej.

- Dodatkowo zawarty będzie również rozdział poświęcony ukraińskiemu bezpieczeństwu energetycznemu.

- Kolejnymi aspektami jakie trzeba będzie omówić to rola Kijowa jako producenta surowców agrokulturowych,

- A także metali przemysłowych.

- Następny rozdział dotyczyć będzie wpływu wojny na logistykę regionalną.

Autor spróbuje zatem odpowiedzieć na pytanie, jak wojna ukraińsko-rosyjska wpływa na europejskie i globalne rynki surowcowe oraz energetyczne. Faktem jest, że już to zrobiła. Nieznana jest jeszcze tylko skala wstrząsów wtórnych.

Europejski kryzys gazowy w liczbach

Pierwszym z sektorów dotkniętym przez wojnę ukraińsko-rosyjską jest sektor energetyczny. Bezpośredni wpływ trzeba jednak poszerzyć o europejski kryzys energetyczny z którym powiązany jest spór o Nord Stream 2. Ukraina działa tu przede wszystkim jako jedno z kilku państw tranzytowych dla rosyjskiego gazu w kierunku kontynentu europejskiego.

EU jest po Azji drugim najważniejszym rynkiem gazowym w świecie. Według Eurostatu, 22% energii w całej Unii Europejskiej pochodzi ze spalania gazu ziemnego. W liczbie tej liczy się zarówno generację energetyczną wewnątrz EU, ale również import energii. Oczywiście gaz należy traktować w tym kontekście jako paliwo o silnym zużyciu w sezonach grzewczych. Uznawany jest on również za paliwo przejściowe z rosnącą perspektywą zużycia, bo powiązaną bezpośrednio z pakietami klimatycznymi i zadeklarowanymi celami zero-emisyjności. Gaz i atom zostały przy tym w końcu włączone przez Komisję Europejską do unijnej taksonomii począwszy od 2023 r. Uwzględnienie powyższych oznacza, że będzie można pozyskać fundusze od UE i na rynkach finansowych celem inwestycji w te źródła energii.

Tymczasem w samym 2020 r., całkowita konsumpcja gazu ziemnego w EU wyniosła 394 mld metrów sześciennych (dalej bcm), co jest spadkiem z 406 bcm w 2019 r. Unia Europejska w 2020 r. zbiorczo wyprodukowała jednak zaledwie 54 bcm w porównaniu do 70 bcm w 2019 r.

Za większość produkcji wewnętrznej bloku odpowiadają Niderlandy, mające dostęp do gazowych złóż Morza Północnego. Jeszcze do 2013 r. Holendrzy produkowali 60-72 bcm rocznie w szczególności z pola gazowego Groningen, jednak brak nowych odkryć i intensywna eksploatacja zasobów sprawiły, że produkcję należało zmniejszyć. Wspomniane pole gazowe wyeksploatowane zostało w przynajmniej 75%, a jeszcze do niedawna część jego pozostałych zasobów znajdowała się poza granicą ekonomicznej opłacalności wydobycia. Przy tej okazji pojawiły się elementy środowiskowe. Eksploatacja doprowadziła do lokalnych podmorskich trzęsień ziemi, które to były dość ważnym zagrożeniem dla kraju nizinno-depresyjnego jakim są Niderlandy. Aktualna produkcja gazu w tym przypadku wynosi zatem 20-25 bcm. Pozostały bilans natywnej produkcji gazowej dopełniają w EU Niemcy, Rumunia i Polska.

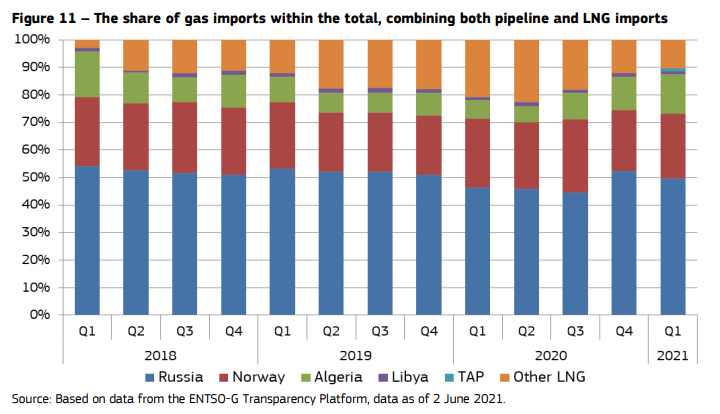

Oznacza to ogromną lukę w postaci 330-350 bcm rocznie. EU zmuszona jest zatem importować ponad 3/4 swojego zapotrzebowania gazowego. Głównymi kierunkami w 2021 r. były: Rosja (ok. 50%), Norwegia (ok 25%), Algieria i Libia (ok 10%) oraz pewne wolumeny z Turcji i Azerbejdżanu. Za resztę, w postaci LNG odpowiadały Katar, USA i inne. W tej liczbie również Rosja z kierunku m.in. kaliningradzkiego.

Zbiorczo pomiędzy 80-90% gazu importowanego gazu docierało do EU za pomocą gazociągów, reszta poprzez gazowce wpływające do terminali LNG.

Istnieją infrastrukturalne możliwości importu gazowego do EU. Podstawową nitką był gazociąg Jamał o maksymalnej przepustowości 33 bcm i prowadzący przez Białoruś i Polskę do Niemiec. Nie był on największym w tym układzie, ale prowadził do gospodarczego serca kontynentu jakim są Niemcy. Istnieje przy tym jego odnoga okrążająca terytorium Polski via Ukrainę i Słowację.

Kolejnym był zestaw gazociągów wybudowanych za czasów ZSRR i przechodzących przez terytorium ukraińskie w kierunku Słowacji i Węgier. Chodzi tu o zestaw Sojusz, Braterstwo, Postęp, których maksymalna przepustowość to 130-140 bcm. Zanim nastąpiła eskalacja sytuacji na Ukrainie, realnie wykorzystywano jednak 40 bcm. Odchodzi od nich w kierunku rumuńskim i bułgarskim tzw. Południowa Nitka Gazowa.

Wykorzystanie powyższych dwóch zastąpione zostało ciągnącą się bałtyckim dnem podwójną nitką Nord Stream (55 bcm) i podwójną nitką Nord Stream II (55 bcm). Pierwszy jest już w pełni operacyjny, ten drugi w wyniku ostatnich wydarzeń ostatecznie został bezterminowo zablokowany. Coraz głośniej pojawiają się przy tym głosy nawołujące do rozbiórki. Zmienia to optykę niemieckich planów stania się gazowym hubem europejskim z którego kierowano by gaz. Zamiast miksu gazowego z Rosji, Norwegii i Niderlandów, Berlin będzie musiał zainwestować w budowę struktur LNG i dywersyfikować dostawy poza Europą. Zablokowanie NS2 stanowi również pewnego rodzaju zagrożenie dla ambitnej polityki energiewende, czyli oparcia przez Niemcy swojej energetyki o turbiny wiatrowe i energię solarną z dużym udziałem gazu jako paliwa przejściowego i wyłączeniem elektrowni atomowych.

Rosyjski gaz trafia do Europy również w sposób niebezpośredni bo przez terytorium Tureckie. Mowa tu o idących przez dno Morza Czarnego Bluestream (11-16 bcm) oraz Turkstream (31.5 bcm, planowany oryginalnie nawet na 63 bcm). Te powstały pomimo politycznych sporów na linii Moskwa-USA-EU-Kijów-Krym, które spowodowały skasowanie planów Blue Stream II oraz South Stream. Bluestream skierowany jest do europejskiej części Turcji, natomiast Turkstream łączy się z turecko-azerskim TANAP, który na terytorium Grecji przechodzi w TAP (10-20 bcm). O dwóch ostatnich można by również powiedzieć wiele. TANAP pokonał konkurencyjny regionalnie projekt Nabucco (31 bcm) w 2013 r., Z kolei uzyskanie kontroli nad greckim odcinkiem TAP przez zachodnioeuropejskie konsorcja Fluxys, Snam i Enagas, było jednym z warunków przekazania Atenom pakietu pomocowego w 2010 r. Z tego powodu Ateny nie są beneficjentem tzw. Południowej Drogi Gazowej

Kolejnym w kolejności kierunkiem dywersyfikacyjnym jest dla EU Norwegia. Norwedzy dostarczają do EU około 100 bcm rocznie poprzez sieć gazociągów ułożonych na dnie Morza Północnego. Tylko nieznaczne ilości Oslo sprzedaje do EU w postaci skroplonego LNG. Skoro zatem Morze Północne jest zasobne zarówno w gaz i ropę, to do układanki należałoby zapewne doliczyć również UK? Niestety, pomimo iż Europa re-konfiguruje obustronne gazociągi BBL i Interconnector łączące UK z Holandią i Belgią to własne brytyjskie i importowane z Norwegii wolumeny gazu, pozwalają Londynowi uzyskać zaledwie lekką nadwyżkę utylizowaną jako średnioterminowe rezerwy.

Kolejnym elementem ważnej unijnej dywersyfikacji gazowej są tu gazociągi Maghreb, Medgaz, Green Stream i Trans-Mediterranean ciągnące się z Afryki Północnej do Włoch i Hiszpanii. Ich maksymalna przepustowość licząca ok 40 bcm jest jednak zagrożona przez regionalną niestabilność. W szczególności odnosi się to do libijskiego Green Stream, gdzie poza ciągnącą się od dekady wojną domową ostatnimi czasy doświadczaliśmy protestów pracowników sektora gazowego. Szeroko pojęta niestabilność regionu Sahel przyczyniła się przy tym do kasacji ambitnych planów budowy dodatkowej nitki sięgającej Nigerii.

Istnieje przyszłościowy potencjał dostawczy dla Izraela i Egiptu, które posiadają podmorskie złoża gazowe we wschodnim basenie Morza Śródziemnego. Z drugiej strony takowe posiada również Turcja. Ankarze udało się przy tym zantagonizować chyba wszystkich sąsiadów co powodowało lokalne naprężenia stosunków międzynarodowych w regionie.

Na ten moment, ze względu na toczącą się wojnę domową w Syrii i niestabilność regionu Bliskiego Wschodu, można zapomnieć o potencjale dywersyfikacyjnym w postaci gazu płynącego z Iranu. Tym bardziej, że dla tego typu rozwiązania, raczej nie byłoby akceptacji ani amerykańskiej ani Izraela. W każdym razie na stworzenie infrastruktury przesyłowej do Europy we wschodnim basenie Morza Śródziemnego przyjdzie nam jeszcze poczekać.

W sezonie grzewczym 2021-2022 ze względu m.in. na brak certyfikacji dla NS2, bilans gazowy EU nie miał możliwości się domknąć. Rosjanie znacznie zmniejszyli ilość przesyłanego gazu via gazociągi ukraińskie i nie zarezerwowali żadnej przepustowości na gazociągu Jamał. Miało to być formą “przekonania” EU do przyspieszenia certyfikacji i co za tym idzie otwarcia Nord Stream 2. Dochodził do tego jeszcze nacisk strony rosyjskiej dotyczący elementu nadzorczego nad projektem. Moskwa chciała przeforsować wyłączenie z niego NS2, co miało zwiększyć jej dominację w projekcie. Tymczasem większość unijnych krajów oczekując terminowego otwarcia tegoż, nie zapewniła sobie odpowiednich zapasów gazowych. Z tego powodu w sezon grzewczy EU wchodziło z zapasami mniejszymi niż zwykle.

Jednym z wyjątków była tu Polska, która weszła w sezon grzewczy 2021-2022 r. z poziomem rezerw gazowych podobnym do lat poprzednich i jednocześnie spędziła ostatnie lata pracując nad gazową dywersyfikacją. Poza istniejącym terminalem LNG przyjmującym dostawy katarskie i amerykańskie, docelowo przyspiesza się prace nad gdańskim pływającym terminalem LNG. Dodatkowo z początkiem sezonu grzewczego 2022-2023 powinna zacząć zaopatrywać nas w norweski gaz Baltic Pipe (10 bcm). Oczywiście uzyskanie pełnej przepustowości wymaga synchronizacji układu, więc początkowo będzie to ok. 3 bcm mające osiągnąć docelowy poziom z początkiem 2022 r. Jeżeli dodać do tego fakt iż PGNiG posiada inwestycje gazowe w Norwegii i w Pakistanie, a dodatkowo jesteśmy jednym z nielicznych krajów wspólnoty posiadającym swoje własne zasoby podziemne, to obraz zapewnienia dostaw dla Warszawy jawi się raczej optymistycznie. Aby nadać powyższym liczbom skalę, polskie roczne zużycie gazu ziemnego zawiera się pomiędzy 20-25 bcm z tendencją rosnącą.

Co jednak należy zaznaczyć, w tym sezonie grzewczym po wyłączeniu transferu jamalskiego przez Rosję, nasz bilans gazowy znacznie wspomagały transporty LNG oraz rewers jamalski z Niemiec. Dzieje się tak nadal, ponieważ z braku długoterminowych umów na dostawy gazowe Jamałem, alternatywną opcją byłby zakup po aktualnej cenie spotowej. W rezultacie bezpieczniej i taniej wychodzi Warszawę kupować gaz z Niemiec. Nitka gazowa Jamał stała się zatem drogą dwukierunkową, w nocy pompującą ze wschodu na zachód, a w dzień na odwrót.

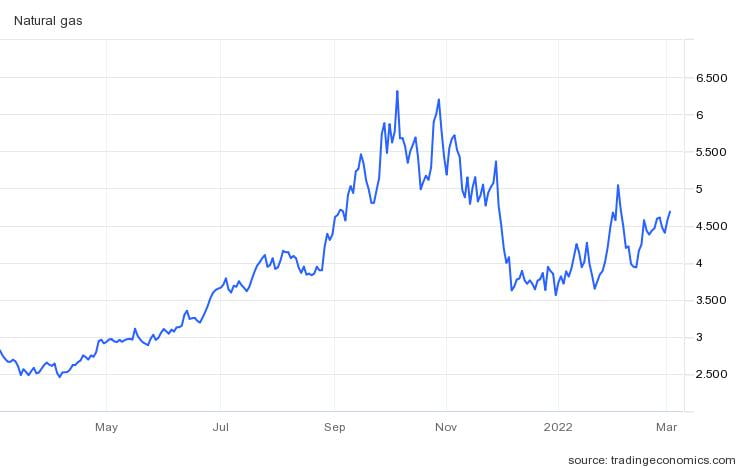

W aktualnym sezonie grzewczym bilans gazowy wspólnoty uratowały dostawy gazu skroplonego z USA i w dalszej kolejności z krajów arabskich. O skali przedsięwzięcia niech świadczy fakt, że w samym styczniu 2022 r. amerykańskie dostawy przewyższyły x 5 wolumen jaki dostarczał w tym samym czasie Gazprom. Zauważalnym rezultatem całego kryzysu było jednak osiągnięcie historycznie wysokich cen gazu na europejskich giełdach z lokalnym szczytem w grudniu 2021 r. W wyniku amerykańskiej interwencji oraz prognoz pogodowych korzystnych dla atlantyckiej części USA, ceny ostatecznie spadły. Podskoczyły jednak ponownie w momencie eskalowania sytuacji około-ukraińskiej a następnie w dniu rozpoczęcia pełno-skalowej wojny na Ukrainie.

Amerykańskie sankcje nie zaszkodziły na ten moment rosyjskiemu sektorowi energetycznemu. Biały Dom nie chciał rzekomo zakłócać funkcjonowania obszaru, w którym Rosja ma systemowe znaczenie dla unijnej gospodarki. Jednocześnie ostatnimi dniami wzrósł eksport rosyjskiego gazu ziemnego do Europy, ponieważ przedsiębiorstwa użyteczności publicznej zamówiły więcej gazu w ramach długoterminowych kontraktów z Gazpromem po tym, jak inwazja spowodowała gwałtowny wzrost cen. Przepływ gazu przez ukraińskie rurociągi wzrósł 24 lutego o 38%, a 25 lutego o następne 24%. Raportuje się w tej sytuacji również przepływy ze wschodu idące gazociągiem Jamał. Jednak należy pamiętać, że za dobra zakupione należy płacić, a w tej sytuacji ban na banki rosyjskie okazuje się niebezpośrednio uderzać w powyższe.

Waga rynku gazowego dla Federacji Rosyjskiej jest niezaprzeczalna. W 2018 r. ponad 46% rosyjskich wpływów budżetowych pochodziło ze sprzedaży ropy i gazu całościowo. Dokładny rozdział pomiędzy typami węglowodorów nie jest jednak znany, ze względu na tzw. bezpieczeństwo strategiczne, choć istnieją niezależne szacunki. Rosja wyprodukowała łącznie ok 692 bcm gazu ziemnego, z czego wolumen 210 bcm przeznaczony jest na eksport. Głównym odbiorcą odpowiadającym za ok. 80% zakupów są kraje EU. W 2021 r., czyli przy zimowych wzrostach cen energii oraz około Nord Streamowych przepychanek, przychody ze sprzedaży ropy i gazu wzrosły o dodatkowe 51.3%, wynosząc 119 mld USD.

Rosjanie działają jednak długoterminowo w kontekście dywersyfikacji gazowej i odcinania krajów pośredniczących na rzecz bezpośredniej sprzedaży. Budowane są porty LNG m.in. na Jamale i Sachalinie. Tutaj udział zagranicznych inwestorów – Total, CNPC, BP, Shell, Mitsui, Exxon – sugerują docelowe kierunki dostaw. Choć w wyniku ostatnich wydarzeń zarówno BP jak i Shell miały wycofać się z inwestycji. Jednocześnie jednak, Rosja zwiększa swoją ekspozycję gazową na lukratywny rynek azjatycki a w szczególności na Chiny. Działa już Power of Siberia (38 bcm), a w budowie są kolejne projekty z perłą koronną w postaci ciągnącego się z Jamału gazociągu Power of Siberia II. Ma on wg. różnych źródeł mieć przepustowość 60-80 bcm. Piwot na Azję jest zatem faktem i autor jest przekonany, że Rosja będzie zwiększać ekspozycję gazową na ten niesamowicie chłonny rynek.

Udało się przetrwać sezon grzewczy 2021/2022. Jednak kraje wspólnoty czeka teraz poważne wyzwanie w postaci dywersyfikacji kierunków i zapobieżeniu brakom gazu w przyszłym sezonie. W tym też celu Komisja Europejska pracuje już nad zagadnieniem gwałtownej rozbudowy zbiorników gazowych. Te aktualnie zdolne są pomieścić 120 bcm przy zbiorczym zużyciu gazu w EU oscylującym w obszarze 400 bcm. Z kolei na określenie rozmiaru odejścia od gazu rosyjskiego na rzecz innych kierunków przyjdzie nam jeszcze poczekać. Jak zarysowano jednak powyżej, wielu alternatyw EU nie posiada.

Tranzyt gazowy przez Ukrainę

Przez terytorium Ukrainy przechodzi sieć gazociągów Braterstwo, Sojusz i Postęp. Wybudowano je w latach 80-tych i do czasu stworzenia gazociągu Jamał w latach 90-tych był to jedyny zestaw przesyłowy dla gazu z ZSRR/Rosji do Europy. Formalne nazewnictwo to sieć gazociągów Braterstwo, natomiast pozostałe wymienione wchodzą w jej skład. Ciągną się one z terytorium rosyjskiego przez Ukrainę, Słowację, i następnie rozdzielają na nitkę austriacko-włoską i czesko-niemiecką. Maksymalna przepustowość to 130-140 bcm, jednak od kilku lat wykorzystywano realnie ok. 40 bcm. Taką bowiem przepustowość roczną zarezerwował do 2024 r. Gazprom. Oznacza to, że przez terytorium ukraińskie do EU trafia 14% jej zapotrzebowania importowego na gaz. Z punktu widzenia Rosji oznaczałoby to ok. 25% jej całkowitego wolumenu eksportowego gazu. W pewien sposób widać przy tym rozmiar dywersyfikacyjny, bo jeszcze w 2004 r. zapewniano tą drogą 80% dostaw gazowych dla Europy.

Ukraina wielokrotnie w przeszłości padała ofiarą dysput gazowych z Rosją dotyczących taryf. Rezultatem było “zakręcanie gazu” przez stronę rosyjską, tak jak miało to miejsce w 2006 r., 2008 r. i 2009 r. Uderzyło to bezpośrednio w europejskie potrzeby gazowe. Jednocześnie należy uznać ten moment za piwotalny w rosyjskim podejściu gazowym. Od tego momentu zaczęto bowiem planować i czynnie działać w kontekście dywersyfikowania kierunków. Docelowo przecież infrastruktura czarnomorska i turecka ma doprowadzić do zmniejszenia roli Braterstwa. W podobny sposób dwie nitki Nord Stream i dwie następne Nord Stream 2 zagwarantować miały 110 bcm transferu gazowego bezpośrednio do Niemiec z wyłączeniem polskiego pośrednika.

W wyniku wydarzeń z 2014 r. Ukraina zastopowała bezpośrednie zakupy gazu z Rosji i zaczęła działać w kontekście dywersyfikacji. W 2020 r. wyprodukowała ok 20 bcm gazu ziemnego, przy czym resztę potrzebnego gazu importowano z krajów EU. Potrzeby Kijowa oscylowały w okolicy 26 bcm rocznie. W przeciwieństwie do prób reform ukraińskiego tranzytu ropy, reforma systemu gazowego uznawana jest za sukces. Zakończyła się ona w 2015 r. podziałem, który dostosował ukraiński rynek gazu do wymogów trzeciego pakietu energetycznego UE. Główną jej cechą było rozdzielenie systemu i wydzielenie produkcji w Naftogazie oraz utworzenie operatora gazociągów. Pod koniec 2019 roku utworzono Operatora Systemu Przesyłowego Ukrainy (GTSOU), w pełni niezależną spółkę państwową podlegającą Ministerstwu Finansów, której zadaniem jest zarządzanie dostępem do rurociągów.

Tranzyt ropy naftowej na kierunku wschód-zachód

Ukraina była ważnym krajem tranzytowym dla rosyjskiej ropy płynącej do Europy. Jeszcze w 2000 r. tranzyt wynosił blisko 60 mln t. ropy rocznie. Jednak polityka rosyjska polegała na eliminowaniu pośredników, na rzecz bezpośredniego kontaktu z klientem. Uderzyło to w pozycję Ukrainy jako obszaru tranzytowego. Aktualnie przepływ ropy przez jej terytorium nie przekracza zatem 15 mln t.

Na ten moment Ukraina posiada jeden rurociąg kierujący ropę z Rosji do Europy – Drużba (Przyjaźń). Główna nitka idzie przez Białoruś i Polskę a od Białorusi na Węgry i Słowację kieruje się południowa odnoga rurociągu. Jest to już mająca swoje lata infrastruktura, bo nitkę polską wybudowano w latach 60-tych a ukraińską pomiędzy 1969-74 r. W 2020 r. skierowano odcinkiem ukraińskim 5.4 mln t. ropy przy maksymalnych możliwościach 25 mln t. rocznie.

Od strony Ługańska i Sumy, na teren Ukrainy wchodzi kolejny rurociąg kończący swój bieg w rafinerii Krzemieńczuk. Jest to rurociąg Przydnieprzański, który od 2010 r. nie transportuje rosyjskiej ropy. Od 2017 r. robi to natomiast rewersem z czarnomorskich portów, gdzie trafia na Ukrainę ropa azerska.

Ukraina posiada przy tym ważną lokalnie nitkę Brody – Odessa umożliwiającą transfer ropy na linii zachód-Morze Czarne.

Na przestrzeni istnienia wolnej Ukrainy, widoczna jest całkowita zapaść niegdyś silnego sektora rafineryjnego ropy. Z sześciu rafinerii o mocach przerobowych 25 mln ton za czasów ZSRR, w przededniu wojny z 2022 r. działały tylko dwie, z czego jedna pełnymi mocami. Pozostałe padły ofiarą niedofinansowania i zaniedbań jakie nastąpiły po upadku ZSRR. Jest to przyczyną dla której Ukraina zależna jest od importu paliwowego.

Kijów posiada produkcje własną ropy szacowaną na 50 tys. bpd., resztę potrzebnego jej wolumenu musi importować. Głównym kierunkiem jest tu ropa azerska kierowana rurami do gruzińskiego portu Supsa i dalej transportowana tankowcami do Odessy. W 2021 r. Ukraina importowała w ten sposób prawie 1.5 mln t. ropy naftowej, którą w całości transportowano rurociągami do rafinerii Krzemieńczuk w centralnej części Ukrainy. Jej operatorem jest prywatna Ukrtatnafta. Dokonała ona w 2021 r. przerobu 3.2 mln ton ropy, Różnicę wypełniła rodzima produkcja czarnego złota.

Ukraiński rynek paliw potrzebował jednak 12.2 mln ton. Resztę, w postaci zrafinowanego produktu, czyli już paliwa trzeba było zatem importować z Białorusi otwartymi w 2016 r. rurociągami. Przed tą datą pomagano sobie importem paliwowym dokonywanym koleją, m.in. z Polski.

Swoistym paliwowym dywersyfikacyjnym oknem na świat dla Kijowa jest terminal paliwowy Pivydennyj w Odessie, jednak pierwsze dni wojny potwierdziły, że mająca przewagę rosyjska flota czarnomorska nie będzie dopuszczać do żadnych transportów. Ostrzelane i uszkodzone zostały japoński masowiec i mołdawski tankowiec próbujące zawitać do ukraińskich portów. Z kolei azerski tankowiec Silver wypływający z Gruzji, zmuszony został do zmiany kursu.

Niestety ale w tym kontekście trzeba by zaznaczyć, że trwająca od lat 90-tych korupcja, niekorzystne umowy podpisywane z Gazpromem, problemy finansowe, brak strategii państwowej oraz przemyt i kradzieże paliwowe sprawiły, że Ukraina nie jest beneficjentem bycia krajem tranzytowym ropy naftowej. Dodatkowo aneksja Krymu oraz powstanie separatystycznych republik ludowych na wschodzie sprawiły, że Kijów musiał przewartościować swoje cele budżetowe.

Rozpoczęcie inwazji rosyjskiej, po długich tygodniach podnoszenia ciśnienia rynkowego doprowadziło do tego, że najważniejszy dla rynków ropy indeks WTI praktycznie osiągnął poziom 100 USD za baryłkę w dniu wybuchu wojny. W górę poszły wszystkie lokalne wyceny, w tym regionalny europejski Brent. I choć szybko oddały te poziomy, to trudno mówić o uspokojeniu sytuacji Z dniem 2 marca 2022 r. na WTI cena wynosi już 110 USD.

Ukraińskie surowce energetyczne – ropa, gaz, węgiel, uran

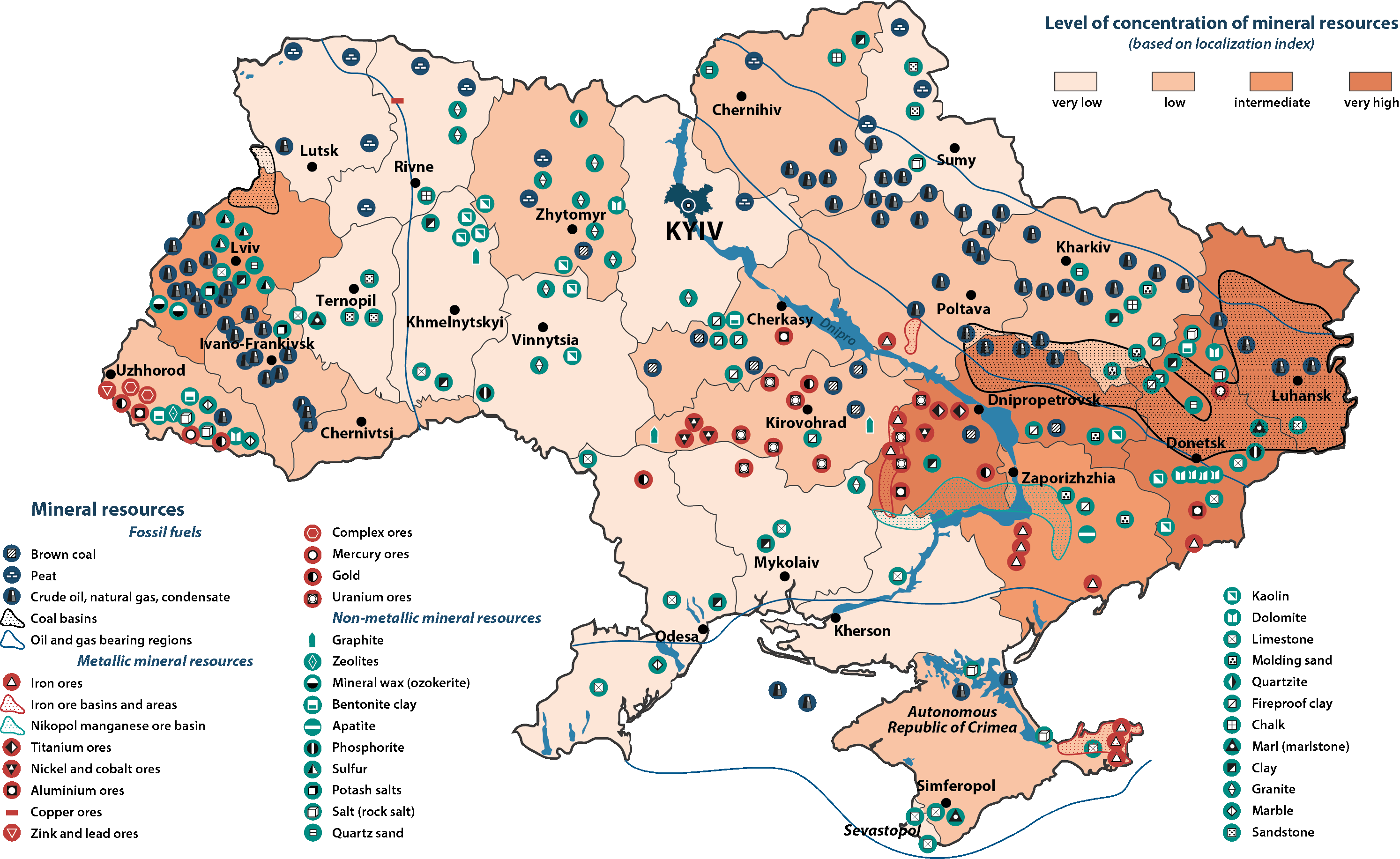

Spoglądając na mapę surowcową Ukrainy, można zauważyć, że kraj ten posiada zarówno złoża uranu, ropy, gazu ziemnego, ale i węgla.

Ukraińskie węglowodory (ropa i gaz) w 90% zlokalizowane są na obszarze Dniepr-Donieck. Pozostałe 10% podzielone jest pomiędzy obszar przyległy do Morza Azowskiego oraz obszaru przy-karpackiego. Jednak aneksja Krymu przeprowadzona przez Rosję odcięła Ukrainę od około 80% jej podmorskich zasobów gazu i ropy z dna Morza Czarnego.

Z kolei w kontekście węgla, niestety dla Kijowa ale jego znaczne złoża węgla dostępne są w obwodach ługańskim i donieckim. W obliczu istnienia separatystycznych ŁRL i DRL sprawia to iż część tych zasobów jest dla Kijowa niedostępna.

W rezultacie, Ukraina jest uzależniona od importu w przypadku około 83% zużycia ropy naftowej, 33% gazu ziemnego i 50% węgla.

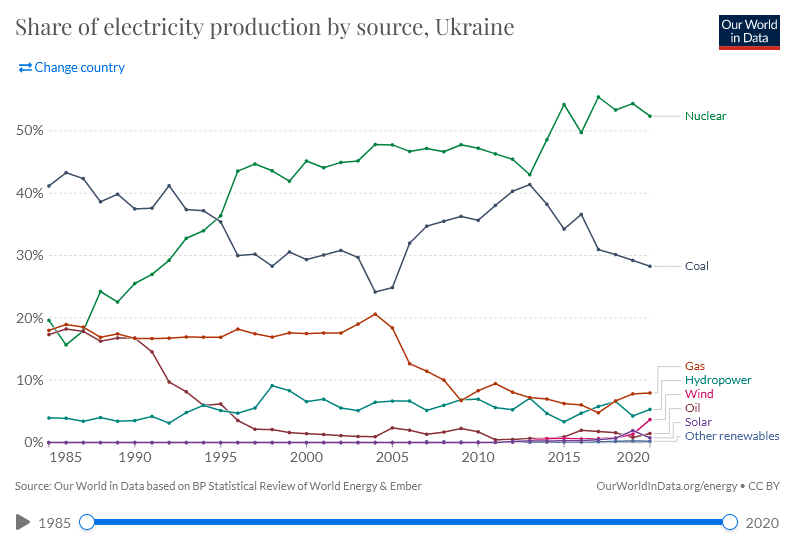

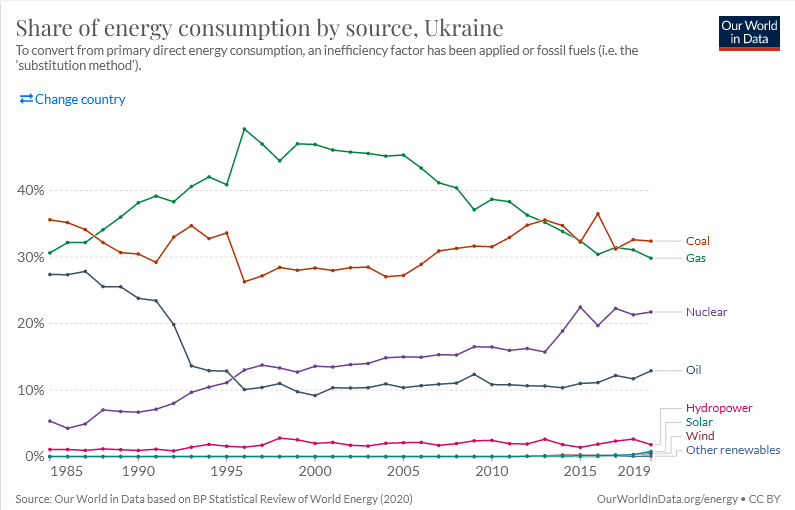

Pomimo terapii szokowej jaką zafundowała Kijowowi Moskwa, Ukraina jest w stanie zaspokoić 65% swoich potrzeb energetycznych samodzielnie. Ta wysoka samowystarczalność wynika z produkcji energii jądrowej. Ukraina jest siódmym największym producentem energii jądrowej na świecie (83 TWh w 2019 r.). Stan infrastrukturalny jej elektrowni atomowych budzi co prawda pewne wątpliwości i obawy, jednak tutaj na pomoc przychodzą fundusze unijne oraz plany budowy nowych bloków przez amerykańskiego Westinghouse, o czym dalej.

Powyższa tabela to miks energetyczny Ukrainy z użyciem tylko i wyłącznie zasobów made in Ukraine. W obliczu wojny rosyjsko-ukraińskiej należy traktować powyższą grafikę, jako stan bieżący. Kijów na kilka godzin przed inwazją zadecydował bowiem o desynchronizacji swojego systemu elektroenergetycznego z sąsiadami celem podłączenia go do europejskiego systemu wspólnej sieci ENTSO-E. Od pierwszej doby konfliktu Ukraina funkcjonowała zatem jako samodzielna wyspa napędzana głównie swoimi blokami atomowymi.

Z kolei po dodaniu importu energetycznego, ukraiński miks energetyczny prezentuje się następująco:

Od wielu lat następuje dywersyfikacja udziału Rosji w surowcach energetycznych Ukrainy na rzecz innych krajów. Aktualnie dla importów ropy głównymi kierunkami dostaw są Azerbejdżan i Kazachstan. Produkty ropopochodne Kijów importuje jednak przede wszystkim z Białorusi i Rosji. Gaz ziemny z kolei jest tu interesującym przykładem. Przed 2014 r. w imporcie dominował kierunek rosyjski, po tej dacie natomiast coraz mocniej zaznaczały swoją pozycję kraje europejskie. Dla węgla, dominacja rosyjska jednak się nie zmieniła. Blisko 70% importu pochodzi z Rosji.

Kijów posiada na swoim terytorium 15 działających post-radzieckich reaktorów. Są to reaktory z rodziny WWER. Z tego miejsca autor uspokaja – to nie są reaktory RBMK, takie jak w Czernobylu. Kijów posiada również swoje własne złoża uranu, które eksploatuje. Planuje się przy tym dalszy rozwój własnej produkcji uranu i przetwórstwa. Jednocześnie Kijów chce pozyskać większą ekspozycję w sektorze produkcji prętów uranowych. Te do Ukrainy dostarcza amerykańska firma Westinghouse, ze swojej europejskiej placówki w Szwecji. Jest to efektem podobieństw konstrukcyjnych pomiędzy reaktorami rodziny WWER i PWR, dzięki czemu amerykanie odpowiadają za 40%+ wkładów paliwowych do konstrukcji ukraińskich.

Kijów podpisał umowę z powyższą, na dostarczenie sześciu bloków AP1000 III/III+ generacji. Dodatkowo Ukraina rozmawia również z firmą NuScale w kontekście małych reaktorów modularnych VOYGR. Te miałyby zastosowanie przede wszystkim dla potężnych zakładów przemysłowych. Warto nadmienić, że chodzi o te same jednostki na jakie umowę podpisał nasz rodzimy KGHM.

Pszenica, kukurydza i inne surowce agrokulturowe

Legendarne już ukraińskie czarnoziemy, to bardzo żyzne gleby o głębokim poziomie próchniczym. Występują one w Azji centralnej, na Węgrzech i na Ukrainie. Szacuje się że 60% Ukrainy to tego typu ziemie, co stanowiłoby odpowiednio 40% w skali świata. Tego typu naturalna konsolidacja sprawiła, że Ukraina od zawsze była uznawana za spichlerz kontrolującego ją kraju. Za czasów Rzeczpospolitej Obojga Narodów ukraińskie zboże sprzedawano do ówczesnej Anglii i Niderlandów. Za czasów ZSRR Ukraina stanowiła agrokulturowy spichlerz kraju. To jednak w kontekście przymusu industrializacji i kolektywizacji czasów Stalinowskich, ściągnęło na Ukraińską SSR wielki głód czyli Hołodomor. Ofiarą zbrodniczej polityki radzieckiej stało się 3-12 mln ludzi w zależności od szacunków.

Ukraina postsowiecka a w szczególności jej wschodnie regiony charakteryzowały się ubóstwem. Obok biedaszybów i przemytu, to właśnie kradzież czy sprzedaż czarnoziemów stała się sposobem na przeżycie. W tym kontekście słowo “sprzedaż”, należy rozumieć jako ładowanie ziemi na ciężarówki i wywóz za granicę.

Dnia 31 marca 2020 r. Ukraina zniosła dotychczasowy zakaz obrotu gruntami rolnymi z dniem 1 lipca 2021 r. istnieje przy tym kilka wyjątków. Przez pierwsze dwa lata obowiązywania nowego prawodawstwa tylko osoby fizyczne mające ukraińskie obywatelstwo będą mogły nabywać grunty rolne, a i to z limitem do 100 ha i z wyłączeniem gruntów państwowych. Z początkiem 2024 r. r. prawo zakupu uzyskają również jednostki samorządu terytorialnego, państwo oraz osoby prawne, z wyjątkiem banków oraz podmiotów zagranicznych. Nastąpi przy tym zwiększenie limitu do 10 tys. ha. Daje to asumpt do zapytania kto skorzysta na tym rozwiązaniu najbardziej – oligarchowie, wielcy zagraniczni producenci rolni czy może inne czynniki. W każdym razie walka o kontrolę nad ukraińskim czarnoziemami jeszcze przed nami. Ma to znaczenie w szczególności w kontekście zmian klimatycznych, korporacyjnej walki o zasoby wody oraz wyższych kosztów produkcji żywności

Tymczasem Ukraina wykorzystuje warunki gospodarcze jej nadane i jest jednym z największych producentów zbóż w świecie. W przeddzień wybuchu wojny, opublikowane zostały dane eksportowe za 2021 r. wskazujące, że był to rok o ponad 37% lepszy wolumenowo sezon niż poprzedni. Kijów odpowiada zatem za:

- 15.5% globalnego eksportu kukurydzy (18.68 mln t.). W ponad 50% trafia ona na rynki unijne, w dalszej kolejności do Chin, Egiptu i Turcji. W przypadku EU, ogromna większość importu kukurydzy z Ukrainy trafia na paszę dla zwierząt.

- 9% pszenicy (17.85 mln t.). Ponad 50% pszenicy ukraińskiej odbierane jest przez kraje Azji Wschodniej, m.in. Indonezję, Filipiny i Tajlandię. W dalszej kolejności ukraińską pszenicę odbierają kraje Afryki Północnej. Najważniejszym odbiorcą wolumenu ogólnie będzie Egipt, samodzielnie odpowiadający za 22%.

- 16% jęczmienia (5.5 mln t.). Tutaj przeszło 75% eksportu kierowane jest na rynki azjatyckie. Głównymi odbiorcami są Chiny oraz kraje bliskiego wschodu. Jedynym liczącym się odbiorcą europejskim będzie tu Hiszpania.

- Ukraina odpowiada również za blisko połowę światowego eksportu oleju słonecznikowego. Ten trafia w proporcjach ok 60/40% odpowiednio na rynki azjatyckie i europejskie.

Eksport ziaren i produktów zbożowych stanowi ok 23% całości ukraińskiego eksportu wartego ok. 50 mld USD. Wskaźnik można powiększyć o dodanie udziału tłuszczy, mąk, tytoniu etc. osiągniemy w ten sposób ok 35% wartości eksportowej kraju.

Trzeba tu zaznaczyć dwojakie. Po pierwsze Ukraina korzysta ze swojego geograficznego położenia jako pomostu importowo-eksportowego pomiędzy wschodem i zachodem. Dodatkowo korzystać może z bliskości chłonnych rynków północnoafrykańskich. Po drugie, profil eksportowy kraju oraz wysoki w nim udział nieprzetworzonych lub wstępnie przetworzonych produktów agrokulturowych potwierdza iż Ukrainę zaliczać należy w poczet gospodarek rozwijających się.

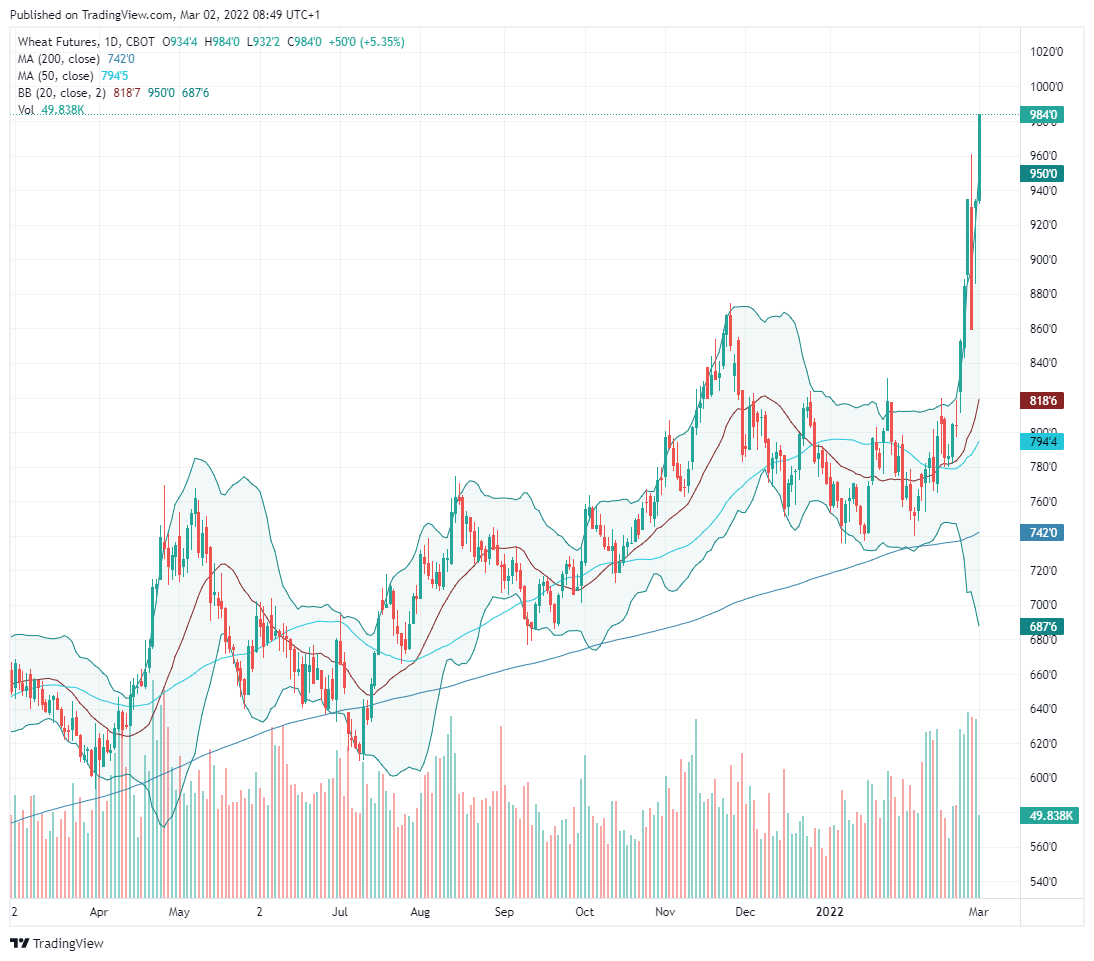

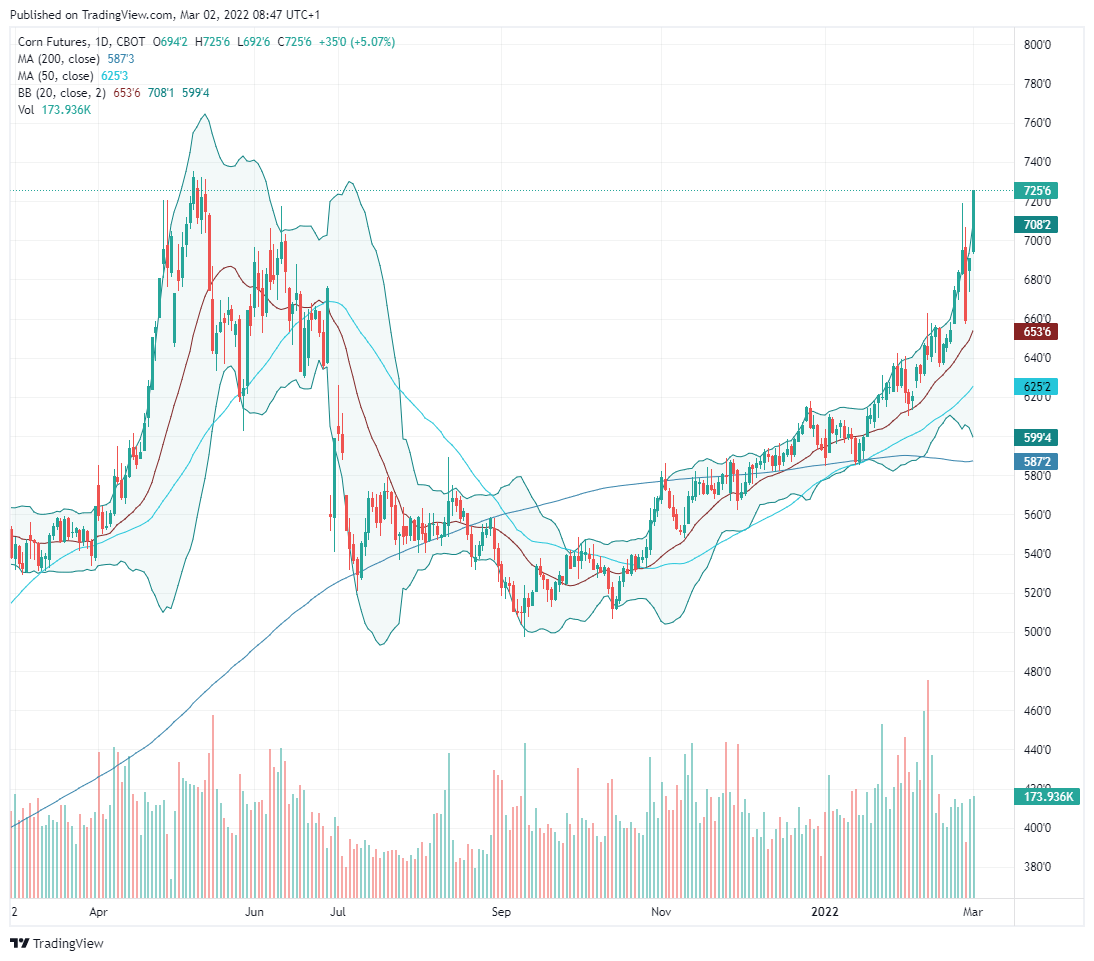

W wyniku działań wojennych wszystko wskazuje na to, że zarówno kraje północnej Afryki, Bliskiego Wschodu, częściowo wschodniej Azji, oraz przede wszystkim EU, zostaną dotknięte przez zakłócenia łańcucha logistycznego i konieczność importu droższego ziarna z innych kierunków. W szczególności jeżeli wojenny stan rzeczy utrzyma się wystarczająco długo. Tymczasem, bezpośrednim efektem wybuchu konfliktu są już giełdowe wzrosty cen zarówno pszenicy jak i kukurydzy. Te dokładają się do inflacyjnych i energetycznych wzrostów cen jakie obserwowaliśmy w 2021 r.

Dla EU, naturalny kierunek importowy ziaren jakim jest wschód ulega w ten sposób częściowemu zamknięciu. Z jednej strony toczy się konflikt na Ukrainie, plonów zatem nie będzie. Z drugiej strony sankcje lub obostrzenia mogą doprowadzić do utrudnienia importu ziarna z Rosji. Tymczasem ta, wraz z Ukrainą stanowią blisko 30% globalnego rynku eksportowego ziaren. Dodatkowym utrudnieniem jest opisany wcześniej kryzys gazowy. Gazu używa się nie tylko do generacji energii czy ogrzewania, ale również do produkcji nawozów sztucznych. Podobnie sprawa ma się z potasem. Tymczasem już w 2021 r. rolnicy z obszaru kontynentu europejskiego zbiorczo raportowali wysokie ceny nawozów, albo ich niedostępność. Logistyka potasowa została naruszona poważnie już w dobie pandemii. Teraz dochodzą do tego dalsze braki ważnych komponentów produkcyjnych. W rezultacie, nawozy sztuczne już potroiły swoją cenę w przeciągu kwartału i zapewne będą zwiększać ją wraz z rozwojem konfliktu i sankcji.

Ukraińskie metale przemysłowe a wojna

Ukraina jest jednym z czołowych producentów metalurgicznych w świecie, co jest spuścizną intensywnego uprzemysłowienia jakiego dokonano za czasów ZSRR. Bazę przemysłową buduje się zazwyczaj w bezpośredniej bliskości do zasobów mineralnych. I rzeczywiście, jeżeli spojrzeć na metalurgiczną mapę surowcową Ukrainy okaże się że jest to obszar bogaty.

Zarówno Rosja i Ukraina są liderami w globalnej produkcji metali, takich jak nikiel, miedź i żelazo. Są to kraje również w dużym stopniu zaangażowane w eksport i produkcję innych metali bazowych takich jak pallad i platyna.

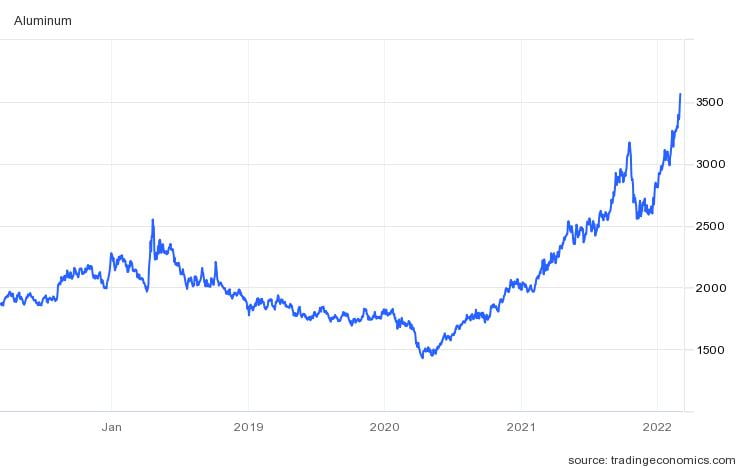

Obawy przed nałożeniem sankcji na Rosję spowodowały wzrost cen tych metali. Na przykład cena palladu wynosi obecnie przeszło 2400 USD za uncję, co oznacza wzrost o ponad 80% od połowy grudnia. Pallad jest wykorzystywany do produkcji… właściwie wszystkiego. Używa się go do produkcji komponentów począwszy od samochodowych układów wydechowych i telefonów komórkowych po wypełnienia dentystyczne. Podobnie wzrosty zaliczyły ceny niklu i miedzi, czyli metali które są wykorzystywane odpowiednio w produkcji, budownictwie oraz energetyce.

Ceny palladu za uncję (31.1 g) za ostatnie 5 lat. Źródło: http://www.bogaty.men/symbol/?tvwidgetsymbol=TVC%3APALLADIUM

Innym interesującym przypadkiem będzie tu inny powszechnie używany metal, czyli aluminium. Chociaż ten przykład odnosi się bardziej do Rosji. Głównymi producentami tego metalu są Chiny i Rosja. Głównymi dostawcami rudy, kraje afrykańskie z regionu Sahel. Chiny doświadczają problemów produkcyjnych związanych z brakami energetycznymi. Już samo to wypchnęło ten stop metali na historyczne szczyty cenowe. Gdy dołożyć do tego jeszcze potencjalnie problematyczną logistykę rosyjską, budzi to powody do obaw. Tymczasem rezerwy tego metalu u brokerów i handlarzy są na rekordowo niskich poziomach.

W 2021 r. eksport metali bazowych i pochodzących z nich produktów przyniósł Ukrainie blisko 16 mld USD, co było jednocześnie wzrostem o 77% w stosunku do 2020 r. Produkt żelazne i stalowe stanowią ponad 20% wartości eksportu Ukrainy. Można do tego dodać kolejne 10% w postaci rud, gazów, paliw etc.

Zagrożenie braków surowcowych odnosi się przy tym do relacji niemiecko-ukraińskich. Przodująca gospodarka unijna jest bowiem odbiorcą blisko co czwartego “komponentu elektronicznego” wyprodukowanego na Ukrainie. W tej kategorii mowa zarówno o przewodach izolowanych, transformatorach, grzejnikach, ale również o bardziej zaawansowanych technologicznie komponentach.

Interesującym przypadkiem surowcowym w kontekście powiązań gospodarczych Ukrainy i Rosji sięgających czasów ZSRR jest tytan. Przemysł lotniczy w USA, Europie i Wielkiej Brytanii jest uzależniony od dostaw tego surowca z Rosji. Ten wydobywany jest przede wszystkim w RPA i Afryce ogólnie. Jednak najbliższym geograficznie eksporterem tytanu do Rosji jest Ukraina. Kijów sprzedaje swojemu sąsiadowi około 50% wydobytego na swoim terytorium tytanu, aczkolwiek dla Rosji jest to aż 85% jej importu tego surowca.

W obliczu konfliktu, zarówno Boeing jak i Airbus zmuszone były zwrócić się zatem do alternatywnych dostawców. Jest to o tyle trudne, iż jest to specyficzny rynek o silnej konsolidacji i małej ilości uczestników. Jeden z największych globalnie producentów sprzętu do samolotów jakim jest francuska firma Safran, raportuje odpowiednią ilość zapasów pozwalającą na kontynuację operacji. Jednak dla sektora, udział w rynku i baza produktowa czołowego rosyjskiego dostawcy VSMPO-AVISMA uniemożliwiają pełną dywersyfikację dostaw. Tym bardziej, że niektórzy producenci z branży lotniczej podpisali długoterminowe kontrakty na dostawy do 2028 roku. Potencjalnie zatem przedłużający się konflikt nad Dnieprem, może wpłynąć bardzo negatywnie na sektor aeronautyczny.

Z sektorem przemysłowym wiąże się jeszcze inny sektor o którego problemach logistycznych głośno było ostatnimi laty. Mowa tu o sektorze półprzewodników, którego dokładną analizę autor przeprowadził w artykule Półprzewodnikowa Wojna Światowa.

Chodzi konkretnie o neon – gaz szlachetny. Jest on używany do litografii układów scalonych. Około 90% jego globalnej produkcji pochodzi z Rosji. 60% z powyższego oczyszczane jest przez ukraińską firmę w Odessie. Sektor półprzewodników z powodu problemów logistycznych, braków wody, braków energetycznych i cen surowcowych już i tak jest w złej kondycji. Dodatkowe zakłócenia w dostawach spowodowane działaniami zbrojnymi na Ukrainie mogą poważnie wpłynąć na produkcję chipów i w rezultacie zależnych od nich produktów, w tym samochodów.

Wpływ działań wojennych na logistykę regionu

Światowy zestaw powiązań transportowych będący konsekwencją 30 lat pax americana został już poważnie zakłócony w następstwie pandemii i wojen celnych. Wojna na Ukrainie powoduje przy tym dalsze problemy, które ukierunkowane są przede wszystkim na region Morza Czarnego, ale rozlewają się dalej również na Rosję i Europę. Najważniejsze rodzaje transportu na które konflikt ma wpływ to żegluga oceaniczna i transport kolejowy. Istnieje przy tym również rosnąca obawa, że ataki cybernetyczne mogą być wymierzone w globalne łańcuchy dostaw. Obserwowaliśmy niedawno przecież ataki hakerskie na sieć kolei białoruskich. Z drugiej strony istnieje przy tym potencjał dla akcji odwetowych lub całkowicie niepowiązanych.

W ramach inicjatywy OBOR, w 2011 r. uruchomiono regularne kolejowe połączenia towarowe między Chinami a Europą. W porównaniu do transportu transoceanicznego, kolej przewozi jedynie niewielką część całkowitego ładunku między Azją a Europą. Choć jej rola w układzie jest rosnąca. Obecnie pociągi są kierowane z dala od Ukrainy tak aby objazdami trafiały do miejsc docelowych. Uważa się zatem, że zakłócenia kolejowe będą ograniczone do minimum. Jednak nadbałtyckie kraje spodziewają się, że sankcje nałożone na Rosję poważnie wpłyną na ich ruch kolejowy. Należy przy tym pamiętać o innym rozstawie szyn pomiędzy standardem post-radzieckim i stosowanym w Europie. Konieczność przeładunku i ograniczona przepustowość infrastrukturalna może doprowadzić do pewnych dalszych opóźnień logistycznych.

W kontekście ruchu morskiego, to jeszcze przed inwazją armatorzy zaczęli unikać szlaków żeglugowych na Morzu Czarnym, a ubezpieczyciele zażądali zgłaszania takich rejsów. Uznaje się, przy tym że żegluga kontenerowa na akwenie Morza Czarnego jest stosunkowo niszowym rynkiem w skali globalnej. Jednym z największych terminali kontenerowych tego akwenu jest Odessa. Jej zdobycie, czy też długotrwała blokada przez wojska rosyjskie, spowoduje na pewno silne negatywne skutki dla ukraińskiego importu i eksportu. Tym bardziej że znajduje się tam również ważny terminal paliwowy. Ponadto z okolic Odessy wychodzi blisko 50% eksportu ukraińskiego ziarna w świat.

Faktem jest jednak, że rosyjska flota czarnomorska posiada przewagę regionalną nad flotą ukraińską. Rosjanie zablokowali cieśninę Kercz prowadzącą na Morze Azowskie i dalej do Mariupola. Ten jest kolejnym ważnym portem ukraińskim w szczególności w kontekście eksportu płodów rolnych.

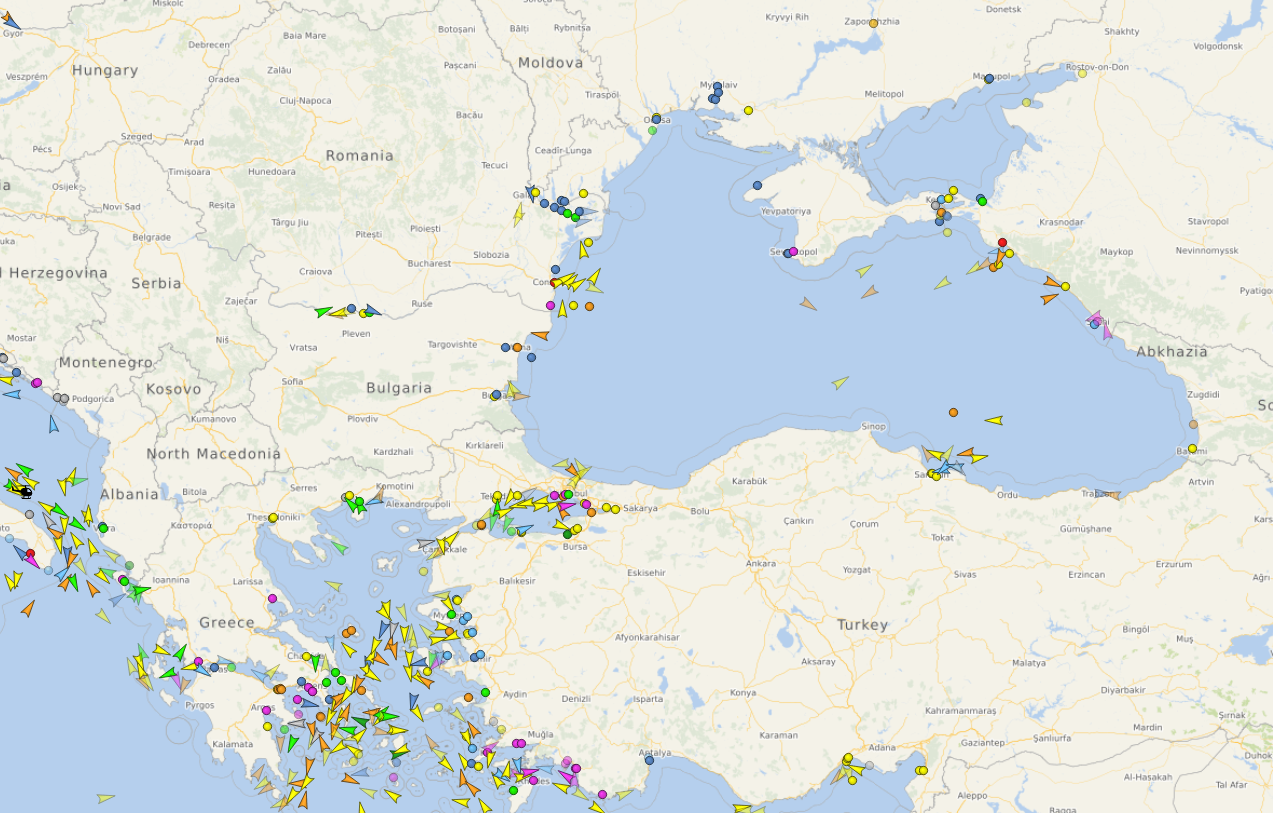

Trzeba przy tym zaznaczyć wagę licznych informacji o ostrzelaniu a nawet uszkodzeniu statków na Morzu Czarnym. Sprawia to, iż dla statków cywilnych żegluga po akwenie staje się zadaniem ryzykownym. Warto przy tym zaznaczyć że na prośbę prezydenta Ukrainy, Turcja zablokowała możliwości wpłynięcia rosyjskich statków na Morze Czarne. Staje się ono w ten sposób akwenem częściowo odciętym. Poniższa mapa z godzin porannych 28 lutego prezentuje ruch morski na Morzu Czarnym i dla porównania Marmara i Egejskim.

Działania wojenne wpłynęły również na zmniejszenie dynamiki transoceanicznej logistyki na północnym Atlantyku. Mowa tu zarówno o masowcach, kontenerowcach jak i tankowcach. Brak sankcji na eksport surowców energetycznych z Rosji nie oznacza, że pozostanie to bez wpływu na handel. Liczba firm skłonnych do handlu i transportu rosyjskich towarów już spadła, niezależnie od konsekwencji prawnych. Duże firmy logistyczne nie chcą być postrzegane jako wspierające rosyjską gospodarkę. Dzięki wysokim rabatom na rosyjską ropę i dopłatom do frachtu dla tych, którzy chcą ładować towary w rosyjskich portach, handel będzie kontynuowany, chociaż długoterminowo przepływy prawdopodobnie ulegną zmianie. Zarówno UE jak i Rosja będą prawdopodobnie przy tym dążyć do zmniejszenia wzajemnych zależności.

Wojna na Ukrainie ma zatem szansę dokonać gwałtownego odwrócenia realizowanych dotychczas relacji handlowych. Zazwyczaj należy traktować to jako rodzaj terapii szokowej. Dotknie to w szczególności i zasłużenie Rosję, ale również nie pozostanie bez wpływu na stary kontynent. Pewnego rodzaju wstrząsy wtórne mogą sięgnąć przy tym rynków afrykańskich i amerykańskich. Przykładów nie trzeba szukać daleko w czasie – tego typu efekt gwałtownego zwrotu, mogła odczuć Australia w kontekście banu na swój węgiel kierowanego do Chin. Potencjalna skala dla EU i Rosji jest tu jednak o kilka skali wyższą.

Podsumowanie surowcowo – logistyczne

Podsumowanie surowcowe opisywanego tematu jest dwojakie. Sam wybuch wojny spowodował chwilowe wzrosty na surowcach i spadki indeksów giełdowych. Z drugiej natomiast tego samego dnie zyski zostały oddane a straty odrobione. Tego typu zmienność dzienna, w szczególności na najważniejszych indeksach giełdowych SP500 i Nasdaq, ostatni raz widziana była w 2008 r.

Z drugiej strony natomiast należy rozważyć wpływ średnio i długoterminowy konfliktu na surowce, co autor spróbuje wytłumaczyć używając najbardziej podstawowych zasad księgowości:

Prawidła księgowości dają możliwość rożnej klasyfikacji kosztów ponoszonych przy produkcji, np. według kosztów bezpośrednio lub pośrednio związanych z wytworzeniem produktu. W przemyśle, jednym z nich jest klasyfikacja kosztów według elementu. Składają się na nią następujące:

- Materiały (materials), czyli cena komponentów potrzebnych do stworzenia produktu końcowego

- Praca (labour), czyli koszta płac dla pracowników wytwarzających dobro

- Wydatki (expenses / overheads), czyli koszta których nie można zaklasyfikować dla powyższych, jak np. czynsz, rachunki za telefon, ubezpieczenie

Do wykonania produkty zbywalnego, np. chleba potrzebne są materiały w postaci mąki, drożdży, wody, soli etc. Aktualnie zboża są jednymi z najbardziej drożejącymi surowcami. Następnym czynnikiem jest praca, czyli koszta jakie trzeba zapłacić ciastowemu nadzorującemu jakość produkcji, piekarzom i uczniom piekarskim wykonującym pracę, kierowcy rozwożącemu produkt do sklepów i pani w sklepiku przy piekarni, sprzedającej produkt końcowy. Do tego dochodzą wydatki, czyli czynsz, podatki, ubezpieczenie, reklamowanie, deprecjacja wartości sprzętu, zakup nowego… oraz koszta energetyczne.

Na powyższym przykładzie widać zatem, że w dwu z trzech podstawowych kategoriach notowany będzie przyrost kosztów ponoszonych przez producenta (inflacja PPI), który to przenosić będzie się na cenę końcową produktu (inflacja CPI). A przecież właściciel piekarni założył, że z każdego sprzedanego chleba ma przychód wartości X, który umożliwi mu kontynuację działalności. Rożnica pozostała po odjęciu kosztów będzie jego dochodem w wysokości Y, w miarę stałym, tak aby nie tracić na poziomie jakości życia. Powyższy przykład można przełożyć w pewnym zakresie na wszystkie sektory wytwórcze, zamieniając “właściciela” na “udziałowców” celem zwiększenia skali. Bo pomimo większego poziomu skomplikowania, pryncypia pozostają podobne.

Ceny produktów składających się z większej ilości komponentów, jak np. samochody czy samoloty wzrosną jeszcze bardziej. Często bowiem produkcja odbywa się w wyspecjalizowanych zakładach podwykonawczych. Im więcej pośredników w łańcuchu logistycznym i produkcyjnym, tym bardziej możliwe są większe wzrosty ceny produktu końcowego. Każdy z uczestników ma bowiem koszta energetyczne, płace i koszta materiałowe. Należy pamiętać, że w kosztach wytworzenia materiału produkcyjnego zawiera się dokładnie ten sam schemat, czy będzie to np gąbka w siedzeniach, czy pojedynczy i wytrzymały element układu podwozia samolotu.

Przy już i tak naruszonych pandemią łańcuchach logistycznych, mogą dodatkowo wystąpić braki surowcowe. Z początkiem 2022 r. francuska grupa PSA poinformowała np swoich podwykonawców o rynkowych brakach magnezu zalecając gromadzenie zapasów, tak aby spełnić wymogi wolumenowe wynikające z umów zawartych. Opóźnienia w dostawach zamówień zakontraktowanych będą karalne.

Dodatkowo potencjalne braki surowcowe wynikające z ataku Rosji na Ukrainę wynikać będą z modelu stock/flow. W skrócie polega to na tym, że surowce wyprodukowane w danym roku czy sezonie są od razu kierowane do konsumpcji przemysłowej. Nie jest opłacalne utrzymywanie dużych strategicznych rezerw surowcowych, ponieważ będzie to generować dodatkowe koszta magazynowania, energii i w pewnych przypadkach utrzymania optymalnych warunków wilgotności czy temperatury. W przypadku metali przemysłowych jak np. miedź są to dane bardziej szacunkowe. W przypadku ropy i gazu panuje większa przejrzystość w postaci publikacji stanu zapełnienia zbiorników. Jest to przyczyną dla której pewne sektory – np. samochodowy – charakteryzują się modelem dostaw just in time. Nie generuje on konieczności utrzymania infrastruktury do przechowania zapasu podzespołów, ale naraża cykl produkcyjny w sytuacji braków komponentów związanych z problemami produkcyjnymi czy logistycznymi.

Oczywiście lokalnie tworzą się odstępstwa od tych zasad, jak np. Toyota posiadająca kilkumiesięczny zapas półprzewodników z początkiem 2021 r. w obliczu kryzysu półprzewodnikowego. Inny przykład stanowiły firmy brytyjskie robiące zapasy brexitowe. Były to jednak wolumeny pozwalające przetrwać kilkumiesięczne zawirowania rynkowe.

Aktualnie obserwujemy zatem silne rynkowe turbulencje związane z sytuacją wojenną ale również z bojkotem rosyjskich produktów. W tej liczbie np. kupcy z Indii odmawiają zakupu rosyjskiej ropy. Surowcowi handlarze szukają alternatywnych dostawców, nie będących rosyjskimi. W ten sposób powodują wzrosty cen transportu i zawyżają ceny spotowe produktów. Długoterminowe kontrakty z rosyjskimi podmiotami wydają się być również częściowo zagrożone. Ich zrywanie posiada szeroką akceptację społeczną, jednak w ten sposób często porzuca się tańszego dostawcę na rzecz droższego.

W środowisku inflacyjnym, gdzie ceny surowcowe rosną naturalnie, w środowisku naruszeń łańcucha logistycznego związanego z czynnikami pandemicznymi i wojennymi, oraz przy gwałtownych zmianach dostawców trudno zatem o zachowanie wiary w niskie ceny.

Przełożenie wniosków dla EU, Rosji i Ukrainy

Na zakończenie, autor pozwoli sobie dokonać pewnych przemyśleń dotyczących przyszłości surowcowej EU, Rosji i Ukrainy. Nie będzie to ani porada konsumpcyjna, ani tym bardziej inwestycyjna. Konflikt trwa i nie wiadomo w jaki sposób definitywnie nastąpi jego zakończenie.

Europa zapłaci za konflikt podwyższoną inflacją i ryzykiem energetycznego blackoutu, które zostanie wyrównane transportami gazowymi z innych kontynentów. Albo i kontynuacją przepływów z Rosji. Oczywiście przy takim stanie rzeczy trzeba będzie zwracać silne baczenie na to, czy rynek azjatycki lub amerykański spodziewają się zimnych sezonów grzewczych. Potrzeby własne są bowiem ważniejsze od potrzeb partnerów handlowych.

EU Będzie musiała przy tym zastanowić się i być może przewartościować nawet swoje cele klimatyczne na rzecz bezpieczeństwa energetycznego. Oznaczać może to potencjalnie renesans energii atomowej w EU, tym bardziej że jest on już częścią unijnej taksonomii. W tym kontekście jednak przewodnicząca Komisji Europejskiej Ursula von der Leyen zadeklarowała zachowanie kierunku rozwoju na odnawialne źródła energii. Właściwie to mówi się nawet o agresywniejszym przyspieszeniu, tak aby cele zrealizować do 2035 r.

Być może trzeba będzie liczyć się również ze strategiczną koniecznością posiadania rezerw węglowych i używania ich w sezonie grzewczym celem bilansowania. Takowe, wbrew politycznym deklaracjom odchodzenia od paliw spalalnych miało miejsce w bieżącym sezonie grzewczym zarówno w EU jak i w USA. Tymczasem warto zaznaczyć, że zarówno amerykańska jak i unijna infrastruktura węglowa, przez ostatnią dekadę była zamykana, a także silnie niedofinansowana.

Możliwa jest sytuacja w której dwucyfrowe poziomy inflacyjne sprawią, iż ECB będzie zmuszony podnieść stopy procentowe celem przeciwdziałania. Oznaczać będzie to wysadzenie europejskiego rynku kredytowego. Będzie to miało również poważne konsekwencje w stosunku do silnie zadłużonych krajów południa (Portugalia, Hiszpania, Włochy, Grecja) na których obligacje nie ma chętnych. Europejski Bank Centralny jest przecież jedynym kupcem ich papierów dłużnych. Istnieje zatem duży potencjał wstrząsu w strefie Euro, oraz walut sąsiadujących.

Prawdziwą ceną jaką zapłaci jednak Europa jest inflacja na paliwach i produktach spożywczych. W sytuacji gdyby Rosja zmniejszyła ilość ropy kierowaną na rynki międzynarodowe, USA i kraje arabskie starające się nie zmieniać znacznie poziomów wydobycia raczej nagle nie zwiększą wydobycia. Oznacza to, że zarówno ropne jak i gazowe dostawy do Europy mogą zostać zmniejszone. Wysokie koszta energetyczne i żywnościowe oznaczać będą niemożność utrzymania rentowności pewnych przedsiębiorstw. Istnieje zatem potencjał braków, albo konieczność wypełnienia luki z rezerw czy innych kierunków dostawczych, a to oznaczać będzie drogie ceny. Oznacza to długoterminowo zwiększoną skalę bezrobocia. Wynikową powyższych będzie zapewne eskalacja uliczna, czyli masowe protesty i starcia ze służbami mundurowymi. Dopiero spadek zapotrzebowania energetycznego (powiązany z nim negatywny wzrost PKB) może sprawić obniżenie cen energetycznych.

Nie ulega wątpliwości, że ukarany zostanie również agresor, jakim jest Federacja Rosyjska. EU liczona jako blok jest nadal najważniejszym partnerem handlowym Rosji, choć piwot handlowy Moskwy na Azję jest tu coraz wyraźniejszy. Moskwa nie będzie jednak w stanie natychmiastowo wyrównać swoich strat poniesionych na rynkach europejskich, co ma szansę potencjalnie wepchnąć ją w recesję.

Infrastruktura gazowa skierowana w kierunku azjatyckim jest dopiero w rozbudowie, a infrastruktura drogowa i kolejowa w azjatyckiej części Rosji raczej niewystarczająca. Istnieje przy tym potencjał wycofywania się podmiotów zagranicznych z udziału w infrastrukturalnych inwestycjach rosyjskich, jak np. sachalińskie i jamalskie terminale LNG. Tak postanowiły już brytyjski BP i holenderski Shell. Problem w tym, że natura nie lubi pustki i może stanowić to punkt wejścia dla innego kapitału np. Chińskiego. Jeżeli spojrzeć zatem na rosyjski eksport gazowy i dokonywać rozważań tylko na tej podstawie, to Rosja rozpoczęła wojnę o kilka lat za wcześnie. Zanim zagwarantowała sobie dywersyfikację na wypadek porażki.

Wpływ działań wojennych na gospodarkę światową i popyt na ropę naftową będzie bardziej widoczny w nadchodzących tygodniach i miesiącach. Wyższe ceny mogą spowolnić ożywienie popytu na ropę. Jednocześnie nie jest pewne, jaki wpływ na poziom popytu może mieć ograniczona mobilność i handel. Nie wiadomo jak długo handel z Rosją pozostanie wolny od sankcji czy też jak długo nakładane sankcje mogą potrwać. Dlatego też trzeba przyjąć, że formą ratowania budżetu dla Rosji będą wysokie rynkowe ceny gazu i ropy. Federacja Rosyjska ma tu pośredniego sojusznika w postaci bloku OPEC, którego jest członkiem w ramach poszerzonego OPEC+. “Kartelowi” zależy na utrzymaniu wysokich wpływów pochodzących z ropy naftowej, jako że stanowią one lwią część budżetów państw członkowskich. Rosja będzie zatem walczyć o rynki zbytów dla swoich węglowodorów. Wiele zależy od tego, jakie wolumeny gazu i ropy kraje EU będą nadal kupować od Gazpromu a jakie w postaci LNG z krajów arabskich i USA. Rosja być może będzie musiała poszukać pośrednika który w jej imieniu handlowałby ropą naftową na rynkach międzynarodowych. W podobny sposób jak czyniła to Turcja dla Iranu, albo wręcz jak Chiny i Rosja wspomagają w tym kontekście Koreę Północną. Wszystko zależy jednak od skali sankcji oraz skali i długości oddolnego i odgórnego bojkotu rosyjskich towarów.

W ten oto sposób wpływ węglowodorów dla gospodarki i budżetu rosyjskiego staje się już nie tyle kluczowy, co żywotny. I dlatego w węglowodorowej polityce Moskwy, wyraźnie rysuje się piwot na Chiny.

Rosja od blisko dekady przygotowywała się na sytuację w którym zostanie odcięta od światowego systemu finansowego. Nie oznacza to jednak, że Moskwa jest bezpieczna. Działania podejmowane, raczej pozwolą jej na częściowe zminimalizowanie bolesnych strat. Rosyjski Bank Centralny jest częściowo przygotowany na odcięcie z systemu SWIFT. Od dawna porzucał dolara na rzecz złota, od wielu lat postulował dokonywanie bilateralnej wymiany handlowej w walutach lokalnych i od wielu lat pracował nad systemem rozliczeń CIPS, który miałby umożliwić handel poza SWIFT. Jednak Rosja wkracza aktualnie na niepewny grunt. Dewaluacja rubla będzie bolesna zarówno dla konsumenta wewnętrznego jak i partnerów handlowych Moskwy, którzy mogą odmówić akceptacji rosyjskiej waluty. Zagraniczne rezerwy zostały zamrożone. Walutowe rezerwy wewnętrzne, nie wiadomo czy kontrahenci będą chętni je przyjmować. Wtedy Rosji pozostanie jeszcze jeden atut, jakim są rezerwy złota. Wymiar takiego działania przy jednoczesnej akceptacji takiego rozwiązania przez partnerów handlowych byłby bezprecedensowy w swoim wymiarze. Miałby jednak również datę ważności określoną wolumenami kruszcu w skarbcach rosyjskich. Z kolei wysokie, bo liczące aktualnie 20% stopy procentowe mają szanse wysadzić w powietrze rosyjski system kredytowy. Nikt nie może przy tym zagwarantować, że jest to koniec ich wzrostu. Te czynniki mają szansę zdestabilizować rosyjski rynek wewnętrzny i zaowocować masowymi protestami antyrządowymi.

Warto przy tym nadmienić, że w poszukiwaniu alternatywnych systemów transferu bogactwa, liczni Rosjanie, w tym oligarchowie mogą skierować swoje spojrzenia w stronę rynku kryptowalut. Tym bardziej, że Rosyjski Bank Centralny dokonał już pewnego rodzaju legitymizacji powyższych, ogłaszając przed atakiem na Ukrainę, ze będzie traktował krypto w rozliczeniach niczym walutę.

Wielką niewiadomą będzie natomiast Ukraina. Autor zakłada kontynuację istnienia niepodległego kraju, co należy uznać za pewien sukces strategiczny. Nie jest jednak w stanie określić zakresu granic powojennej Ukrainy. Mowa tu nie tylko o Krymie, Donbasie i Ługańsku ale również obszarze, który w strategii rosyjskiej miałby nosić nazwę Noworosji i de facto odcinać Ukrainę od Morza Czarnego. Przejmowałby w ten sposób potencjał przemysłowy Ukrainy zamieniając ją przy tym w państwo kadłubowe. Wojna nie idzie jednak po myśli Kremla. Pomimo postępów, są one zbyt wolne, okupione stratami oraz licznymi kompromitacjami. Zmienia się zatem strategia rosyjska – to już nie jest próba nie niszczenia obiektów cywilnych i strategicznych.

Pomimo całej pomocy jaką śle Kijowowi EU oraz sympatii jaką świat obdarza Ukrainę, jej walka rozgrywa się przeciwko mocarstwu posiadającemu arsenał nuklearny. Nadal jest to walka Rosji przeciw samotnej Ukrainie. Bardzo przy tym możliwe, że do działań militarnych po stronie Moskwy czynnie włączy się również Białoruś. Tymczasem żadne z państw EU, NATO ani basenu Morza Czarnego nie przystąpiło do konfliktu bezpośrednio jako sojusznik Kijowa. Jak określił to sekretarz generalny NATO Jens Stoltenberg:

“NATO to sojusz obronny, nie szukamy konfliktu z Rosją – Rosja musi wycofać wojsko z Ukrainy”

Wysyłka broni i przyzwolenie na zaciąg najemników może być w tej sytuacji niewystarczające. Tymczasem istnieje nadal strategiczny potencjał odcięcia przez wojska lądowe Federacji Rosyjskiej kierunku zachodniego, czyli Lwowa. Wtedy przesyłanie pomocy dla Ukrainy byłoby zjawiskiem już znacznie utrudnionym.

Rosja jest tu w pozycji aspirującego mocarstwa, które chce współdecydować o porządku światowym. Jednocześnie jest mocarstwem atomowym. Nie może tym samym pozwolić sobie na porażkę bo oznaczałoby to zwiększenie szans na wewnętrzną implozję kraju. Dla Moskwy istnieje zatem jedna opcja – musi wyjść z konfliktu z twarzą. Autor uważa że rosyjskie podwyższenie stanu gotowości wojsk rakietowych można tu rozumieć jako akt odstraszania w odpowiedzi na niezrealizowanie celów założonych w czasie założonym. Jednocześnie jest to wyraźny sygnał dla Ukrainy – stańcie do rozmów. W ten oto sposób pojawia się element szantażu nuklearnego.

Bez udziału międzynarodowych czynników w negocjacjach czy też walczących po stronie Kijowa, Ukraina może zachować pewnego rodzaju jestestwo, ale straci swoją pozycję jako miejsca tranzytowego a także bazę przemysłowo-surowcową. Zniszczenia infrastrukturalne i wzmożona obecność floty rosyjskiej na Krymie mogą sprawić iż logistyka czarno-morska będzie dla Ukrainy zamknięta. Wysadzone tory kolejowe da radę naprawić, ale w obliczu istnienia agresywnego sąsiada należy zapytać czy będzie to w pełni zasadne na wszystkich odcinkach. Ponadto brak granicy np. z republikami kaukaskimi w obliczu sankcji na Rosję może sprawić, że część transferu towarowego dotychczas kierowanego do Europy przez Ukrainę trzeba będzie kierować via Turcję i Bałkany.

Powojenna Ukraina – bez względu na jej kształt – będzie potrzebować inwestycji infrastrukturalnych. Należałoby się spodziewać otwartych linii kredytowych z organizacji międzynarodowych jak np. IMF oraz Unii Europejskiej. Zapłatą za udzielone kredyty może być np. złagodzenie zasad dotyczących sprzedaży ziemi ukraińskiej podmiotom zagranicznym. Bardzo możliwym scenariuszem będzie również stopniowe przejmowanie przemysłu czy sektora energetycznego przez zagraniczny kapitał. Wszystko jednak zależy od granic powojennej Ukrainy. Innym problemem będzie zapewnienie powojennej Ukrainie odpowiednich transportów paliwa, gazu, surowców budowlanych a także surowców rolnych. Bo w krótkim terminie – czyli po zakończeniu wojny – potrzeby Ukrainy będą w tym zakresie ogromne. W tym kontekście można spekulować czy będzie mogła ona liczyć na przyjęcie do EU. Tu jednak należałoby wykroczyć poza zakres tematyczny niniejszej analizy, czego autor na samym początku obiecał nie robić.

Podsumowanie

Legenda o Ukraińcach dzielnie odpierających rosyjskiego agresora i łamiąca częściowo mit potęgi armii rosyjskiej pozostanie żywa. Autor życzy w związku z tym Ukraińcom jak najlepiej w starciu z silniejszym agresorem.

Jednak bez względu na wynik ostateczny konfliktu nad Dnieprem, czekają nas wstrząsy gospodarcze wynikające ponownie z naruszenia i zrywania łańcuchów logistycznych oraz siatki przepływów surowcowych. Opierając się na danych przepływów rynkowych należy z pełną odpowiedzialnością stwierdzić, że konsekwencje bezpośrednie i nie-bezpośrednie tej wojny odczuwać będziemy długo i na wielu płaszczyznach. Tym bardziej, że nastąpiły one po poprzednich silnych ciosach w postaci lockdownów i obostrzeń transportowych w obliczu pandemii.

Zainteresowanych sektorami surowcowymi, autor chciałby zachęcić serdecznie do zapoznania się z analizami fundamentalnymi swojego autorstwa publikowanymi na www.bogaty.men. Gorąco chciałby z tego miejsca polecić również nasze redakcyjne KOTy, czyli Kreskowe Oględziny Tygodnia – cotygodniowy newsletter skupiający się na wydarzeniach rynkowych, monetariach, nieruchomościach, surowcach i energetyce, oraz rynku kryptowalut.

Bolesław Wójtowicz (Enemy)

Panie, co tu pisać…

W bardziej normalnym kraju byłbyś szychą w dziale infrastruktury krytycznej albo ministerstwie energii.

Chapeau bas!

Podobnie jak dla Pana Krzysztofa, którego książkę mam właśnie przyjemność czytać.

Ręka mdleje, bo cegła straszna, ale oderwać się trudno 😉

W normalnym kraju – fakt. A kto zmienił władzę w Polsce przez podsłuchy zorganizowane przez pana handlującego węglem z Rosji, któremu Kreml dawał gratis linię kredytową? I kogo ta władza potem postawila na stołkach? Misiewiczów, szwagrów, żonki, dzieciaki polityków… gość który był wójtem w Pcimiu, a pierwszą prawdziwą robotę miał u wujka, którego okradał, dziś jest prezesem Orlenu. Prezes NBP ignorował inflację, za to ma nieruchomość którą tak przypadkiem zamienił z pewnym Rosjaninem, który ochoczo przyjął tanią nieruchomość, a dał panu obecnie prezesowi NBP – dużo droższą, tak z sympatii. A styl rządów który partia wprowadza – prosta droga do Rosji Putina. Numer ten sam zrobili co Putin z wolną prasą – lokalne gazety w Polsce wykupił Orlen, a u Putina Gazprom. A pan co go partia po wygranych wyborach mianowała szefem MON – czy to nie ten sam co wcześniej raport z rozwalenia kontrwywiadu w Polsce kazał przetłumaczyć na rosyjski? Ciekawe czy faktycznie wykradziono Ruskim listę szpiegów w różnych państwach, i czy tam jest lista z Polski? Może by coś się zweryfikowało?

Kompetentni ludzie – to u nas od lat nie jest argument na państwowe stanowiska. Raczej stopień pokrewieństwa z politykami… Gdyby nas USA nie trzymało i nie strofowało, to pewnie nie wysyłalibyśmy broni na Ukrainę. Jak najlepszy kumpel naszego wodza – Orban.

Mam pytanie: jak wplynie wpuszczenie Iranu na rynek handlu ropy naftowej na cala sytuacje? czy to nei bedzie balansowac straty ze strony kupowania w Rosji? to powinien byc pozytywny scenariusz cenowy dla EU?

Tu jest bardzo dużo znaków zapytania. Czy tak się stanie, co na to USA, co na to Izrael, co na to inni. EU już raz się złapała na “normalizację” stosunków z Teheranem. Na szybko francuska grupa PSA postawiła pod Teheranem fabrykę nawet.

Ja bym poszedł następującym tropem. Iran ma kontrakty z Chinami na dostawy. To pozostanie niezmienne. Ale Iran jest członkiem OPEC. A OPEC kontroluje 70%+ ropy w świecie. OPEC nauczył się w marcu 2020 r. że za duża podaż zrobi im problemy. Jak już po pierwszym lockdownie globalnym odżył popyt i logistyka, OPEC ustalił pewne poziomy produkcyjne i podnosi je cyklicznie co miesiąc o 400 tys bpd. Chociaż ostatnio deklarowali cele na 400 bpd a podnosili realnie o znacznie mniej. Nawet USA do nich apelowało w H2 2021 o zwiększenie wydobycia bardziej a kartel powiedział że nie.

Także nie zobaczymy raczej mocnego wzrostu wydobycia.

A może by tak analizę, jak już Rosja imploduje, i zrobi sie tam jak w 1917, to może by tak ją podzielić na strefy okupacyjne? Ukraina wzięła by sobie całe wybrzeże Morza Czarnego i co tam chce, byle ciepło – Gruzini woleliby ich za sąsiadów, a pewnie i Kazachstan. Bałtowie Petersbrurg, bo to ich klimat. Polska moglaby w końcu pozbyć się tego Obwodu Kalinigradzkiego, ksztalt kraju trochę by się zmienił. Japonia oczywiście Kuryle. Amerykanie niech sobie wezmę część od Alaski z surowcami – Rosjanie by na tym świetnie wyszli, bo jak Ameryka kogoś okupuje to dobrze na tym ten wychodzi (Niemcy, Japonia) byle by współpracował. Pewnie Rosjanie woleliby jakiegoś amerykańskiego namiestnika niz Putina. Można ewentualnie by zostawić jakieś Księstwo Moskiewskie, nie większe niż Luksemburg.

I wtedy Chiny mają pozamiatane.

A Niemcy, za karę, płacą na odbudowę Ukrainy.

1.Rosja to kraj ktorego 90% sily lezy w armii-naprawde sadzisz ze Rosja tak sobie pozowli pobic swoja armie i “imploduje”?Rosja wlasnie walczy o przezycie(z wlasniej winy i glupoty rzecz jasna)-zmierzam do tego iz “atomowy blef” Putina wcale moze nie byc blefem-(jak to twierdza niemal wszyscy analitycy z wielka pewnoscia siebie-ci sami ktorzy niczego nie przrewidzieli dotychczas.).Maly taktyczny ladunek(na jakas ukrainska jednostke blisko polskiej granicy) i wszyscy zwina ogony pod siebie-Rosja zwycieza i rzuca groze na caly swiat…a ze zostana “pariasem”-coz ja sa wiec chyba az tak wielka zmiana to nie bedzie.Pytanie tylko czy ruscy generalowie taki rozka wykonaja czy jednak obala Putina po otzymaniau takiego rozkazu.To oczywiscie scenarisz ekstremalny ale jak widac takowe tez czasami sie realizuja.

2.Pamietajmy ze zagrozenie moze przyjsc nie tylko ze wschodu ale i zachodu.Niemcy wlasnie tworza gignatyczny budzet wojskowy i probuja przyspieszac federalizacji Europy-chyba nikt sie nie ludzi ze to jest bezpieczne dla Polski.

to straszenie atomówką niekoniecznie jest blefem, a raczej było symulacją – patrz operacja “mechaniczna pomarańcza”.

Niewielka bombka puszczona w stratosferze gdzieś na Polesiu – południowa Białoruś, północny zachód Ukraina – mało ofiar, mocne pierd….z promieniem ok.100km…. krok dalej jest tylko bombka nad Warszawą o podobnym promieniu.

To wystarczy żeby usiąść do rozmów – kto dalej będzie szedł w wymianę ciosów? Niestety im więcej czytam i szukam powiązań tym bardziej stwierdzam, że jesteśmy tylko “polem minowym” między Azją, a Europą…

I nie wiem naprawdę co byłoby lepsze – czy otwarta wojna z rosją, aby wykorzystać szansę, która jak nigdy jest blisko, aby starać się rozwalić tego misia na chudych nogach… czy patrzeć i czekać i oddać ruskom to co chcą przy pierwszych rozmowach pokojowych…

Pytanie jest następujące. Czy Baltic Pipe przyniesie nam rzeczywiście tą niezależność o którą walczymy? (zaraz rozszerzę to pytanie co mam konkretnie na myśli) Dotychczas specjaliści którzy się wypowiadali i generalnie przekaz tego projektu był bardzo pozytywny i mówiący o tym, że uniezależni nas to wreszcie od dostaw gazu z Rosji.

Nie mniej ostatnimi czasy natrafiłam na inne analizy mówiące o tym, że Baltic Pipe ciągnie się od Europipe II, czyli od magistrali prowadzącej tylko do Niemiec i nie z konkretnych złóż, ale z Karsto. Gdybyśmy chcieli osiągnąć niezależność to musielibyśmy mieć ją poprowadzą głębiej w system norweskich gazociągów i włączoną w rejonie Ekofisk, w którym PGNiG ma złoża.

I podobno przepustowość Europipe II to 24 mld m sześc. rocznie. Jest to jedno z głównych źródeł dostaw gazu spoza Rosji do Europy Zachodniej, oprócz połączeń z Beneluxem i Wielką Brytanią pełnych terminali LNG.

Czyli z tego by wychodziło, że w razie niedoborów (a w tym przypadku groźba inwazji Rosji na Ukrainę która może zakręcić kurek) Polacy będą rywalizowali o gaz z Niemcami ( ಠ_ಠ)

Czy to jest prawda? A jeśli tak to dlaczego zdecydowaliśmy się na takowy scenariusz? Dlaczego podpinamy się pod główny gazociąg który służy Niemcom a nie pod swoje złoża w Norwegii? Co to za niezależność?

(…)A jeśli tak to dlaczego zdecydowaliśmy się na takowy scenariusz?(…)

Ta władza już wiele razy czyniła kosztowne ktoki do pustego efektu propagandowego…

To są bardzo dobre pytania.

Dlaczego BS pod Europipe 2 a nie bezpośrednio. Bo Europipe zaprojektowano tak, że są tam dwie zamontowane opcje podłączenia się. I dzięki temu wwychodzi najtaniej. Ani my ani Kopenhaga to przecież nie Gazprom, który może sobie pozwolić na 4 nitki przez cały bałtyk byle by ominąć kraje teanzytowe.

BS to projekt Polsko-Duński. Nasza działka i odpowiedzialność polega na przeprowadzeniu rury z wyspy Zelandia do Polski. Duńczycy natomiast są odpowiedzialni za przeciągnięcie ze źródełka w poprzek Danii. Na przepompownię Zelandzką zrzucamy się razem, ale zarządzać będzie nią Kopenhaga. A że chcą gazu w sposób najprostrzy i teoretycznie najtańszy to takowym jest wstawienie w pobliskie wejście w Europipe rozgałęźnika który nazywa się PLEM. Przecież każda podmorska mila nowych rur to koszta. Tymczasem duńczycy nie mają żadnych “kos” z Niemcami czy Norwegami. Chyba że cofamy się do 19 wieku.

My de facto podłączamy się pod duński projekt, który to zapewne po rozmowach z nami został dostosowany do większych mocy.

W temacie potencjalnego sporu z Niemcami… Bóg jeden raczy wiedzieć czy istnieje taki potencjał teoretycznie. Niemcy deklarują budowę gazportów LNG.

Ale podpięcie się pod inną rurę to nie takie hop siup tylko zawarcie umowy na długoterminowy przesył. Kontrakty na przesył gazu na BS wstępnie – bo ta rura jeszcze nie działa – można zamówić na 15 lat do przodu. Także tu bym był spokojny W MIARĘ.

(…)To są bardzo dobre pytania.(…)

Jeśli ironizowałem to tylko trochę… przecież za DobrejZmiany powstała cała masa dobrych pytań bez sensownej odpowiedzi, ale za to medialnie pompowane.

Pivot jest w przedostatnim akapicie o “sprzedazy ziemi i przejmowaniu przemyslu”. I teraz wiemy czemu wykrwawiono Ukraine? Jak dla mnie to jest umowa wzajemna mocarstw.

@Autor:”Moskwy istnieje zatem jedna opcja – musi wyjść z konfliktu z twarzą.”

To już jest niemożliwe. To ślimacze tempo inwazji to kompromitacja. Chyba przeszacowali poparcie Ukraińców dla Rosji. Chyba myśleli, że będzie jak z Krymem, gdzie ukraińskie oddziały się poddały.

To dlaczego NATO nie tylko nic nie robi o przyłączenie się do obozu zwycięzców to jeszcze naraża się na odpowiedzialność* przed trybunałami międzynarodowymi za robienie a’la Holendrów z Srebrenicy?

No dobrze. A scenariusz taki, że jeżeli USA i OPEC nie zwiększą wydobycia to UE dogaduje się z powrotem z Rosją w obawie przed wysoką inflacją, zamieszkami itd.

O! I w tym pytaniu leży całe clue sytuacji.

OPEC nie zwiększy. Nie po 2020 r. i nie po rozwodzie z USA.

Jeżeli wejdzie oficjalny ban na gaz i ropę z Rosji to na WTI zobaczymy cenę 150 USD za baryłkę albo i wyżej. Dzis rano 125 USD.

Na razie jak patrzyłem to i ropa i gaz dziarsko płyną na zachód, ale nie wypytujcie mnie o dokładne detale. Mamy audyt roczny a ja jeszcze parę raportów do zrobienia.

Ten ban na węglowodory USA aktywnie dyskutuje z EU. Z tym że zależność USA od ropy z Rosji jest malutka w porównaniu do EU. A jakby doszło co do czego, to USA ma zasoby swoje (Gulf, Texas, Alaska) i może zwiększyć produkcję. A jakie ma EU? I nie liczę tu ropy bałkańskiej i tej w płd Polsce bo to za mało. W całej tej sytuacji ja tylko się zastanawiam – jak długo jakby co i na jakim poziomie USA i kraje zatoki nas mogą zaopatrywać w LNG i Oil. I nadal mi się bilans nie spina.

Aczkolwiek ja bym naprawdę o ropę i gaz się aż tak nie martwił jak o ziarna. W EU będzie drogo. I będzie się mówić o ryzyku blackoutów. Gdzieniegdzie będą braki, będzie się szukać zamienników, obniży nam się standard życia nawet znacznie do końca dekady. Zaradność będzie w cenie, firmy nam padną, bezrobocie się zwiększy… Francuzi i Anglicy będą płakać, były blok Układu Warszawskiego tylko westchnie i powie sobie w duchu “znów to samo”.

Ale kolejne kraje robią już teraz eksportowy ban ziaren. Biorąc pod uwagę że Bliski Wschód i Afryka Północna są najważniejszymi odbiorcami, to za kilka miesięcy możemy widzieć kolejną oddolną destabilizację polityczną w pasie arabskiej wiosny.

Szanowny Panie,

po raz pierwszy przeczylalem rzetelna analize strategiczna rynkow swiatowych szczegolnie pod katem konsekwencji ich zaburzen dla bezpieczenstwa surowcowego Polski. Dotychczas, zanim wybuchla wojna na Ukrainie, to wszyscy eksperci prawie jednoglosnie koncentrowali swe wizje na dopasowaniu do strategii energetycznej UE ujetej w “Fit-For-55”, tak jakby nie bylo jasne juz od polowy lat 90-tych w jaka gre chce grac Rosja i dlaczego chce zniewolic UE za pomoca gazu. Nawet starczylo przeczytac ksiazke Putina “Energieticzeskaja swierchdzierzawa”. Dodam, ze jestem ekspertem od spraw nafty i gazu z 40-letnim miedzynarodowym doswiadczeniem. Pracowalem dla Banku Swiatowego, EBOiRu, Komisji Europejskiej (projekt INOGATE), a potem dla niezaleznych firm naftowych. Moj profil moze Pan sprawdzic na LinkedIn. Juz od poczatku lat 2000 proponowalem polskim firmom sektora nafty i gazu skorzystanie z moich kontaktow w celu zabezpieczenia nie tylko dostaw ropy i gazu z innych niz Rosja kierunkow, ale i uzyskania wlasnych zasobow w aktywach wydobywczych w akwenach poza obszarem zainteresowan tych firm. Proby te ponowilem w 2015, bezskutecznie. Polski upstream jest niezwykle watly, a koncesje na Morzu Polnocnym – choc bardzo dobrze, ze sa – na dluzsza mete nie maja potencjalu dla zapewnienia dostatecznych wolumenow w okresie przejsciowym, o ktorym Pan pisze, a ktory oceniam na najblizsze 20 lat. Jako, ze cykl inwestycyjny dla odkrytych, a niewprowadzonych w eksploatacje zloz gazu, to ok. 5 lat, zatem polskie firmy sektora powinny rozpatrzec wejscie w rynek produkcji i eksportu LNG tam, gdzie sa wystarczajace zapasy gazu tzw. “stranded gas”, czyli zloza nierozwiercone ze wzgledu ocene ich oplacalnosci, zazwyczaj polozone z dala od rynkow, albo wymagajace budowy platform wydobywczych. Oczywiscie, terminal eksportowy LNG to kosztowna inwestycja, ale mozna ja realizowac w konsorcjum, ktore da sie zmontowac. Mam konkretne wejscie na takie zasoby rzedu 1 000 miliardow m3. Jesli znajdzie sie w Polsce osoba powazna, z ktora mozna porozmawiac, to moge przedstawic pelnomocnictwo (Power Of Attorney) wydane przez panstwo bedace wlascicielem zasobow. Sprawa jest powazna, wiec jesli Pan widzi taka mozliwosc, prosze sie ze mna skontaktowac. Z powazaniem. LKP

Money.pl podaje tak w styczniu 2022 a wiec jeszcze przed konfliktem.

https://www.money.pl/gospodarka/ponad-1-bilion-zl-polska-wydala-na-import-ropy-wegla-i-gazu-glownym-dostawca-jest-rosja-6727738486922080a.html

gdzie rzekomo – jeśli wierząc w to co tam jest mamy:

Głównym dostawcą paliw kopalnych do Polski jest Rosja. Jej udział w imporcie wzrósł do 87 proc. dla ropy naftowej, 72 proc. gazu ziemnego, 62 proc. dla węgla kamiennego.

Teraz cala UE chce zrezygnować z gazu, ropy i węgla z Rosji. Popyt na nierosyjski gaz, nierosyjska ropę i nierosyjski węgiel wzrośnie. Ceny sa kreowane przez popyt.

Realnie powiedzmy wprost – dla rosyjskiej ropy, gazu i wegla nie ma alternatywy. Chyba ze bedzie ona taka na papierze – wszystko x razy drozsze – jak polskie jablka w Rosji przez Bialorus robily sie bialoruskimi jablkami i bylo wszystko w porzadku.

Bo jesli faktycznie 87 procent ropy naftowej pochodzi z RUS to szykujmy sie na ceny powiedzmy 20 PLN/litr diesla a caly przemysl, transport ? Co zrobia przewoznicy cargo w PL?

Konsekwencje gospodarcze sa niewyobrazalne.

Uwazam ze to problem panaeuropejski – inne gospodarki jak Slowacka sa jeszcze bardziej zalezne ale gospodarka slowacka jest mniejsza.

Albo wiec szybciutko Status quo ante bellum albo – kryzys jaki byc moze w 1920 byl i ryzyko rozlania sie konfliktu,

Bo chyba alternatyw brak.